II. Вексельный курс

II. Вексельный курс

{Барометром движения денежного металла в международном масштабе является, как известно, вексельный курс. Если Англия должна уплатить Германии больше, чем Германия Англии, то в Лондоне повышается цена марки, выраженная в стерлингах, а в Гамбурге и Берлине понижается цена фунта стерлингов, выраженная в марках. Если этот перевес платежных обязательств Англии перед Германией не выравнивается снова благодаря, например, преобладанию закупок Германии в Англии над закупками Англии в Германии, то выраженная в стерлингах цена векселей, выписанных в марках на Германию, должна повышаться до тех пор, пока не окажется выгодным послать из Англии в Германию вместо векселей металл — золотые деньги или слитки. Таков обычный ход дела.

Если этот вывоз благородного металла примет более значительные размеры и будет долго продолжаться, то это отразится на банковском резерве Англии, и английский денежный рынок, в первую очередь Английский банк, должен будет принять защитные меры. Последние, как мы уже видели, состоят главным образом в повышении процентной ставки. При значительном отливе золота на денежном рынке наступают обыкновенно затруднения, то есть спрос на ссудный капитал в денежной форме значительно превышает предложение, и высокая ставка процента вытекает отсюда сама собой; таким образом учетная ставка, декретированная Английским банком, соответствует положению вещей и осуществляется на рынке. Бывают, однако, случаи, когда отлив металла вызывается иными, а не обычными комбинациями сделок (например, займами иностранных государств, вложением капитала за границей и т. д.) и когда положение на лондонском денежном рынке как таковом отнюдь не оправдывает существенного повышения ставки процента; в таком случае Английскому банку приходится сначала путем усиленных займов на «открытом рынке» «сделать деньги редкими», как принято выражаться, и таким образом искусственно создать положение, при котором повышение процента оправдывается или становится необходимым; маневр, который с каждым годом становится для этого Банка все затруднительнее. — Ф. Э.}

Как влияет повышение ставки процента на вексельный курс, видно из следующих показаний перед комиссией палаты общин 1857 г. по банковскому законодательству. (Цитировано как В. А. или В. С. 1857.)

Джон Стюарт Милль показывает:

«2176. Когда в делах наступают затруднения… происходит значительное падение курса ценных бумаг… иностранцы поручают покупать железнодорожные акции здесь, в Англии, или английские держатели иностранных железнодорожных акций продают их за границей… в соответствующих размерах прекращается отправка золота.

— 2182. Многочисленный и богатый класс банкиров и торговцев ценными бумагами, при помощи которых достигается выравнивание ставки процента и показателей (pressure) коммерческого барометра между различными странами… всегда высматривают случай закупать ценные бумаги, обещающие повышение цены… Подходящим местом для их закупок окажется всегда страна, посылающая золото за границу. — 2184. Такие вложения капитала в 1847 г. производились в значительном масштабе, достаточном для того, чтобы уменьшить отлив золота».

Дж. Г. Хаббард, бывший управляющий и с 1838 г. директор Английского банка, показывает:

«2545. Имеются значительные количества европейских ценных бумаг… которые обращаются на самых различных европейских денежных рынках и, раз на одном рынке стоимость этих бумаг упала на 1 % или 2 %, они тотчас же скупаются для отсылки на другие рынки, где стоимость их еще держится. — 2565. Не находятся ли другие страны в большом долгу по отношению к английским купцам? — В очень большом. — 2566. Следовательно, одно получение этих долгов могло бы в достаточной степени объяснить весьма значительное накопление капитала в Англии? — В 1847 г. мы в конце концов восстановили наше положение тем, что ликвидировали столько-то миллионов прежней задолженности Америки и России нашей стране».

Англия в то время также была должна этим странам «столько-то миллионов» за хлеб и не преминула, в свою очередь, большую часть их «ликвидировать» при помощи банкротств английских должников. См. выше отчет 1857 г. о банковском акте, в главе XXX, стр. 31{51}.

«2572. В 1847 г. курс между Англией и Петербургом стоял очень высоко. Когда было издано правительственное распоряжение, предоставившее Банку право выпускать банкноты» {без покрытия золотым запасом} «сверх узаконенного лимита в 14 миллионов, было поставлено условие, чтобы учетная ставка удерживалась на уровне 8 процентов. В такой момент и при такой учетной ставке было выгодно затребовать золото из Петербурга в Лондон и по его прибытии ссужать его из 8 % до истечения срока трехмесячных векселей, которые выписывались за проданное золото. — 2573. При всяких операциях с золотом необходимо принимать во внимание различные моменты; речь идет о вексельном курсе и о процентной ставке, по которой можно до истечения срока векселя поместить деньги» { выданные под этот вексель}.

ВЕКСЕЛЬНЫЙ КУРС С АЗИЕЙ

Следующие моменты важны, так как, с одной стороны, они показывают, каким образом Англия при неблагоприятном вексельном курсе с Азией должна компенсировать себя за счет других стран, ввоз которых из Азии оплачивается при английском посредничестве. С другой стороны, так как г-н Уилсон опять делает здесь глупую попытку отождествить влияние вывоза благородного металла на вексельный курс с влиянием, оказываемым на вексельный курс вывозом капитала вообще, — причем в обоих случаях дело идет о вывозе не в качестве платежного или покупательного средства, а для капиталовложений. Прежде всего само собой понятно, что, если в Индию с целью вложения в железнодорожное строительство посылается столько-то миллионов фунтов стерлингов в виде ли благородного металла или в виде железнодорожных рельсов, — и то и другое представляет собой лишь различные формы перемещения известной суммы капитала из одной страны в другую; в частности, это такое перемещение, которое не входит в счет обычных торговых сделок и за которое экспортирующая страна не должна ожидать никаких иных поступлений, кроме получения годового дохода из выручки по эксплуатации этих железных дорог. Если такой экспорт совершается в форме благородного металла, то именно потому, что это благородный металл, следовательно, непосредственно пригодный для ссуды денежный капитал и базис всей денежной системы, такой экспорт — не обязательно при всяких условиях, но обязательно при условиях, указанных выше, — окажет прямое действие на денежный рынок, а значит и на процентную ставку в стране, экспортирующей благородный металл. Столь же непосредственное действие окажет он и на вексельный курс. Благородный металл отсылается лишь тогда именно и постольку, когда и поскольку недостаточно предлагаемых на лондонском денежном рынке векселей, например, на Индию, для того чтобы осуществить такие экстраординарные переводы денег. Следовательно, имеет место спрос векселей на Индию, превышающий предложение, и, таким образом, в данный момент курс становится неблагоприятен для Англии не потому, что она в долгу перед Индией, а потому, что она должна послать в Индию экстраординарные суммы. Если такой вывоз благородного металла в Индию продолжается значительное время, то он приводит к увеличению индийского спроса на английские товары, так как косвенно повышает способность Индии потреблять европейские товары. Напротив, если капитал вывозится в форме рельсов и т. д., то это совершенно не может иметь влияния на вексельный курс, так как в этом случае Индии не приходится производить за это никаких возвратных платежей. По той же причине это не должно также оказывать никакого влияния на денежный рынок. Уилсон пытается доказать наличие такого влияния тем, что такие экстраординарные затраты вызывают якобы добавочный спрос на денежные ссуды и таким образом влияют на ставку процента. Это может случиться; но утверждать, что это должно иметь место при всяких обстоятельствах, было бы совершенно неправильно. Куда бы ни были посланы рельсы и где бы они ни были уложены, на английской или на индийской земле, они во всяком случае представляют лишь известное расширение английского производства в известной сфере. Утверждать, что увеличение производства, даже в очень широких пределах, не может совершиться без повышения ставки процента, было бы нелепо. Возможно, что будут возрастать денежные ссуды, то есть сумма тех сделок, в которые входят кредитные операции; но эти операции могут возрастать при неизменной ставке процента. Так действительно и было в Англии в 40-х годах во время железнодорожной горячки. Ставка процента не повысилась. И совершенно очевидно, что, поскольку речь идет о действительном капитале, то есть в данном случае о товарах, влияние, оказываемое на денежный рынок, будет совершенно одно и то же, предназначены ли эти товары для отправки за границу или для внутреннего потребления. Разница получилась бы лишь в том случае, если бы капиталовложения Англии за границей сокращали ее коммерческий экспорт, — экспорт, который должен быть оплачен и который, следовательно, вызывает обратный приток денег, — или если бы эти капиталовложения уже вообще были симптомом крайнего напряжения кредита и начала спекулятивных операций.

В дальнейшем вопросы задает Уилсон, отвечает Ньюмарч:

«1786. Вы сказали раньше относительно спроса на серебро для Восточной Азии, что, по вашему мнению, вексельный курс с Индией благоприятен для Англии, несмотря на то, что в Восточную Азию непрерывно отсылаются значительные массы металлического резерва; имеете ли вы основания для этого? — Конечно… Я нахожу, что действительная стоимость вывоза Соединенного королевства в Индию в 1851 г. достигла 7420000 фунтов стерлингов. Сюда следует присоединить сумму векселей Индиа-хаус, то есть тех фондов, которые Ост-Индская компания переводит из Индии для покрытия своих собственных издержек. Эти тратты составляли в рассматриваемом году 3200000 ф. ст., так что весь вывоз Соединенного королевства в Индию равнялся 10620000 фунтов стерлингов. В 1855 году… действительная стоимость товарного экспорта возросла до 10350000 фунтов стерлингов; тратты Индиа-хаус составляли 3700000 фунтов стерлингов; следовательно, весь вывоз — 14050000 фунтов стерлингов. Для 1851 г. у нас, как мне кажется, нет возможности установить действительную стоимость ввоза товаров из Индии в Англию; но мы располагаем такими данными для 1854 и 1855 годов. В 1855 г. вся действительная стоимость ввоза товаров из Индии в Англию составляла 12670000 ф. ст., и эта сумма, при сравнении с 14050000 ф. ст. вывоза, дает в пользу Англии сальдо от непосредственной торговли между обеими странами в 1380000 фунтов стерлингов» [В. А. 1857].

Уилсон замечает на это, что на вексельный курс влияет также и косвенная торговля. Так, например, вывоз из Индии в Австралию и Северную Америку покрывается траттами на Лондон и влияет поэтому на вексельный курс совершенно таким же образом, как если бы товары шли непосредственно из Индии в Англию. Далее, если взять Индию и Китай вместе, то баланс окажется неблагоприятным для Англии, так как Китаю приходится постоянно производить значительные платежи Индии за опиум, а Англии приходится производить платежи Китаю, так что этим окольным путем суммы из Англии идут в Индию (1787, 1788).

1791. Уилсон спрашивает, не будет ли влияние на вексельный курс одинаковым как в том случае, если капитал

«вывозится в форме железнодорожных рельсов и локомотивов, так и в том случае, если он вывозится в форме металлических денег».

Ньюмарч отвечает на это совершенно правильно:

12 млн. ф. ст., посланные за последние годы в Индию для строительства железных дорог, послужили для покрытия годовой ренты, которую Индия должна уплачивать в определенные сроки Англии.

«Что же касается непосредственного влияния на рынок благородного металла, то затрата этих 12 млн. ф. ст. может оказать его лишь постольку, поскольку металл приходилось вывозить для действительных расходов в виде денег» [1792].

1797. {Уэгелин спрашивает:} «Если в оплату за это железо» (рельсы) «не последует никаких поступлений, то как можно говорить, что оно влияет на вексельный курс? — Я не думаю, что та часть затрат, которая производится в форме вывоза товаров, влияет на состояние вексельного курса… на вексельный курс между двумя странами оказывает влияние — можно сказать, исключительно — количество облигаций или векселей, предлагаемых в одной стране, по сравнению с количеством, предлагаемым в то же самое время в другой стране; такова рациональная теория вексельного курса. Что касается перевода 12 миллионов… то эти 12 миллионов сначала были подписаны здесь; если бы сделка была такого рода, что все эти 12 миллионов осели бы в виде звонкой монеты в Калькутте, Бомбее или Мадрасе… то такой внезапный спрос оказал бы потрясающее действие как на цену серебра, так и на вексельный курс — совершенно так же, как если бы Ост-Индская компания заявила завтра, что она увеличивает свои тратты с 3 до 12 миллионов. Но половина этих 12 миллионов израсходована… на покупку товаров в Англии… железнодорожных рельсов, леса и других материалов… это — расход английского капитала в самой Англии на известный сорт товаров, который отправляется в Индию, и этим дело исчерпывается». — 1798. {Уэгелин:} «Но производство этих необходимых для железных дорог товаров, железа и лесоматериалов, вызывает значительное потребление заграничных товаров, а это последнее могло бы повлиять на вексельный курс? — Конечно».

Уилсон высказывает мнение, что железо представляет главным образом труд и что заработная плата, уплаченная за этот труд, представляет главным образом импортированные товары (1799), и затем спрашивает:

«1801. Но говоря вообще: если товары, произведенные при посредстве потребления этих импортированных товаров, вывозятся таким образом, что мы не получаем за них никакого возмещения, — в продуктах ли, или как-либо иначе, — не будет ли это иметь своим последствием неблагоприятный для нас курс? — Это общее положение как раз соответствует тому, что имело место в Англии во время усиленного железнодорожного строительства» {1845}. «В течение трех, четырех или пяти лет подряд вы вложили в железные дороги 30 млн. ф. ст., и почти вся эта сумма пошла на заработную плату. В продолжение трех лет вы содержали на строительстве железных дорог, локомотивов, вагонов и вокзалов больше народа, чем во всех фабричных районах, вместе взятых. Эти люди… тратили свою заработную плату на чай, сахар, спиртные напитки и другие иностранные товары; товары эти приходилось ввозить, и, однако, несомненно, что в течение всего времени, когда производились эти огромные затраты, вексельный курс между Англией и другими странами не претерпел существенных изменений. Отлива благородных металлов не наблюдалось, напротив, скорее имел место прилив их».

1802. Уилсон настаивает на том положении, что при равновесии торгового баланса и курсе al pari{52} между Англией и Индией экстраординарный вывоз железа и локомотивов «должен повлиять на вексельный курс с Индией». Ньюмарч не видит, почему это должно быть так, ибо рельсы экспортируются как капитал и Индия не должна оплачивать их в той или другой форме; к этому он добавляет:

«Я согласен с тем положением, что ни одна страна не может продолжительное время иметь неблагоприятный вексельный курс со всеми странами, с которыми она ведет торговлю; неблагоприятный вексельный курс с одной страной неизбежно создает благоприятный курс с другой страной».

Этому Уилсон противопоставляет следующую тривиальность:

«1803. Но разве перемещение капитала зависит от того, в какой форме оно совершается? — Да, конечно, поскольку дело касается долговых обязательств. — 1804. Итак, посылаете ли вы благородный металл или товары, влияние железнодорожного строительства в Индии на здешний рынок капиталов будет одно и то же и повысит стоимость капитала совершенно так же, как если бы вся сумма была вывезена в виде благородного металла?»

Если цены железа не возросли, то это доказывает во всяком случае, что «стоимость» содержащегося в рельсах «капитала» не увеличилась. То, о чем здесь идет речь, это — стоимость денежного капитала, процентная ставка. Уилсон хотел бы отождествить денежный капитал и капитал вообще. Факт заключается просто в том, что в Англии по подписке на акции индийских железных дорог собрано 12 миллионов. Это обстоятельство вовсе не имеет прямого отношения к вексельному курсу, и на денежный рынок эти 12 миллионов опять-таки не могут повлиять. Если денежный рынок находится в благоприятном положении, то это вообще может не оказать никакого влияния, подобно тому как не затронула его подписка на акции английских железных дорог в 1844 и 1845 годах. Если же денежный рынок уже до известной степени стеснен, то это, конечно, могло бы повлиять на уровень процента, но лишь в сторону повышения, а по теории Уилсона это должно было бы сделать курс более благоприятным для Англии, то есть противодействовать тенденции к вывозу благородного металла, — если не в Индию, то в другие страны. Г-н Уилсон перескакивает от одного к другому. Отвечая на вопрос под № 1802, он утверждает, что должен быть затронут вексельный курс; в № 1804 — что затрагивается «стоимость капитала», — а это две совершенно различные вещи. Ставка процента может влиять на вексельный курс и вексельный курс на ставку процента, и тем не менее при изменяющемся курсе ставка процента, а при изменяющейся ставке процента курс могут оставаться постоянными. В голове Уилсона не укладывается мысль, что при вывозе капитала за границу такое различие влияния создает самая форма, в которой проис

ходит этот вывоз, то есть столь важное значение имеет различие форм капитала и притом как раз денежная его форма, что совершенно противоречит воззрениям «просвещенных» экономистов. Ньюмарч отвечает Уилсону односторонне, поскольку совершенно не обращает внимания последнего на его внезапный и ничем не мотивированный переход от вексельного курса к ставке процента. Ньюмарч отвечает на указанный вопрос 1804 неуверенно и неопределенно:

«Раз требуется найти 12 миллионов, то, поскольку дело касается общей процентной ставки, без сомнения несущественно, пересылаются ли эти 12 миллионов в виде благородного металла или в виде материалов. Я все же думаю» {не дурно это «все же» в виде перехода к прямо противоположному утверждению}, «что это не совсем несущественно» {это несущественно, но все же не несущественно}, «так как в одном случае 6 млн. ф. ст. немедленно притекли бы обратно; в другом случае они не притекли бы так быстро. Поэтому до некоторой степени» {какая определенность!} «не все равно, будут ли эти 6 миллионов затрачены здесь в стране, или же они целиком будут экспортированы».

Что должно означать утверждение, что 6 миллионов тотчас же притекли бы обратно? Поскольку 6 млн. ф. ст. затрачены в Англии, они существуют в виде рельсов, локомотивов и т. п., которые должны быть отправлены в Индию, откуда они не вернутся назад, и стоимость их возвратится лишь посредством амортизации, то есть очень медленно, в то время как 6 миллионов благородного металла, быть может, гораздо скорее вернутся in natura{53}. Поскольку 6 миллионов затрачены на заработную плату, они съедены; но деньги, в виде которых они авансировались, по-прежнему обращаются в стране или составляют резерв. То же самое относится к прибыли производителей рельсов и той части 6 миллионов, которая возмещает их постоянный капитал. Итак, двусмысленная фраза о возврате капиталов употреблена Ньюмарчем лишь для того, чтобы не сказать прямо: деньги остались в стране и, поскольку они функционируют как ссудный денежный капитал, разница для денежного рынка (отвлекаясь от того, что обращение могло бы, быть может, поглотить большее количество металлических денег) заключается лишь в том, что они расходуются за счет А, а не B. Вложение подобного рода, при котором капитал вывозится в другие страны в виде товаров, а не в виде благородного металла, лишь постольку может оказать влияние на вексельный курс (и притом не на вексельный курс с той страной, куда вкладывается капитал), поскольку производство таких экспортируемых товаров требует добавочного импорта других иностранных товаров. В таком случае это производство не служит устранению этого добавочного импорта. Но то же самое имеет место при всяком экспорте в кредит, безразлично для чего — для новых капиталовложений или для обычных торговых целей. Кроме того, этот добавочный импорт может путем обратного влияния вызвать добавочный спрос на английские товары со стороны, например, колоний или Соединенных Штатов.

- —

Раньше Ньюмарч говорил, что вследствие тратт Ост-Индской компании вывоз из Англии в Индию больше, чем ввоз. Сэр Чарлз Вуд подвергает его в этом пункте перекрестному допросу. Это превышение английского вывоза в Индию по сравнению с ввозом из Индии в действительности достигается благодаря такому ввозу из Индии, за который Англия не уплачивает никакого эквивалента: тратты Ост-Индской компании (в настоящее время ост-индского правительства) сводятся к дани, взимаемой с Индии. Возьмем для примера 1855 год: ввоз из Индии в Англию — 12670000 фунтов стерлингов; английский вывоз в Индию — 10350000 фунтов стерлингов. Баланс в пользу Индии — 2250000 фунтов стерлингов.

«Если бы этим дело исчерпывалось, то эти 2250000 ф. ст. пришлось бы в той или иной форме отправить в Индию. Но тут выступают на сцену требования со стороны Индиа-хаус. Индиа-хаус объявляет, что он в состоянии выдать тратты на различные президентства Индии в размере 3250000 фунтов стерлингов». {Эта сумма взималась для погашения лондонских издержек Ост-Индской компании и уплаты дивидендов акционерам.} «А это не только погашает торговый баланс в 2250000 ф. ст., но и дает миллион избытка» (1917). [В. А. 1857]

1922. {Вуд:} «Следовательно, влияние этих тратт Индиа-хаус сказывается не в возрастании вывоза в Индию, но в уменьшении его pro tanto{54}?»

{Это должно означать — в уменьшении необходимости покрывать ввоз из Индии такой же суммой вывоза туда.} Г-н Ньюмарч объясняет это тем, что англичане за эти 3700000 ф. ст. импортируют в Индию «хорошее управление» (1925). Вуд, в качестве министра по делам Индии очень хорошо знакомый с «хорошим управлением», которое ввозилось англичанами в Индию, делает следующее правильное и ироническое замечание (1926):

«В этом случае тот вывоз, который, по вашим словам, является результатом тратт Индиа-хаус, есть вывоз хорошего управления, а не товаров».

Так как Англия много экспортирует «таким образом» для «хорошего управления» и для вложения капиталов в других странах, — следовательно, осуществляет ввоз, совершенно независимый от обычного хода дел, получает дань частью за экспортированное «хорошее управление», частью как доход с капиталов, вложенных в колониях и других странах, дань, за которую ей не приходится уплачивать никакого эквивалента, то ясно, что вексельный курс не отреагирует, если Англия просто съедает эту дань без встречного экспорта; ясно также, что курсы не затрагиваются и в том случае, если Англия опять помещает эту дань не у себя, а, производительно или непроизводительно, за границей: если, например, она за счет этой дани посылает боеприпасы и снаряжения в Крым. К тому же, поскольку ввоз из-за границы входит в доход Англии (оплачиваться он, конечно, должен или в виде дани, не требующей эквивалента, или путем обмена на эту неоплаченную дань, или обычным в торговле путем), Англия может его или потребить или снова вложить в дело в качестве капитала. Но ни то, ни другое на вексельный курс не влияет, и это упускает из виду мудрый Уилсон. Составляет ли известную часть дохода отечественный или иностранный продукт — причем последний случай предполагает лишь обмен отечественных продуктов на иностранные — потребление этого дохода, производительное или непроизводительное, нисколько не изменяет вексельного курса, хотя и оказывает влияние на общий масштаб производства. Это необходимо иметь в виду при оценке нижеследующего.

1934. Вуд спрашивает, каким образом отправка боеприпасов и снаряжения в Крым могла бы повлиять на вексельный курс с Турцией. Ньюмарч отвечает:

«Я не вижу, почему бы должна непременно отразиться на вексельном курсе простая отправка боеприпасов и снаряжения, но отправка благородного металла несомненно сказалась бы на курсе».

Следовательно, здесь он отличает капитал в денежной форме от других форм капитала.

Но вот Уилсон задает следующий вопрос:

«1935. Если вы производите в широких размерах экспорт какого-либо товара, не получая взамен соответствующего импорта»

{г-н Уилсон забывает, что по отношению к Англии имеет место весьма значительный импорт, взамен которого никогда не было соответствующего экспорта, за исключением экспорта в форме «хорошего управления» или вывезенного раньше капитала для инвестиций; во всяком случае это не такой импорт, который входит в регулярный торговый оборот. Но предметы этого импорта снова обмениваются, например на американские продукты; и если американские продукты экспортируются без соответствующего импорта, это ничуть не изменяет того обстоятельства, что стоимость этого импорта может быть потреблена без эквивалентного вывоза за границу; он осуществлен без соответствующего экспорта и, следовательно, может быть потреблен, не входя в торговый баланс},

«то вы не уплачиваете заграничного долга, который вы сделали благодаря вашему ввозу» {Но если вы уже ранее оплатили этот импорт, например, посредством заграничного кредита, то при этом не будет сделано никакого долга, и вопрос не имеет ничего общего с международным балансом, — он сводится к производительной или непроизводительной затрате, причем совершенно безразлично, произведены ли потребленные продукты внутри страны или за границей}

«и потому такой сделкой вы повлияете на вексельный курс, так как заграничный долг не уплачивается вследствие того, что ваш экспорт не имеет соответствующего импорта. — Это справедливо по отношению к различным странам вообще».

Лекция Уилсона сводится к тому, что всякий экспорт без соответствующего импорта есть в то же время импорт без соответствующего экспорта, потому что в производство экспортированных товаров входят иностранные, следовательно, импортированные товары. Предполагается, что всякий такой экспорт основывается на неоплаченном импорте или создает его, — следовательно, предполагает или создает заграничный долг. Это ложно, даже если оставить в стороне следующие два обстоятельства: 1) Англия имеет даровой импорт, за который она не уплачивает никакого эквивалента; такова, например, часть ее индийского импорта. Она может обменять его предметы на предметы американского импорта, а предметы последнего экспортировать без соответствующего импорта; что касается стоимости, то Англия при этом во всяком случае экспортирует лишь то, что ей ничего не стоило. И 2) Англия, быть может, уже оплатила импорт, например, американский, который образует добавочный капитал; если она затем потребляет его непроизводительно, например в виде боеприпасов и снаряжения, то это не образует долга по отношению к Америке и не затрагивает вексельного курса с Америкой. Ньюмарч сам противоречит себе в показаниях 1934 и 1935, на что и указывает ему Вуд в вопросе 1938:

«Если ни одна часть товаров, употребляемых для изготовления тех предметов, которые мы вывозим без соответствующего возврата» {военные расходы}, «не получается из страны, куда экспортируются эти предметы, то каким образом может это повлиять на вексельный курс с этой страной? Если допустить, что торговля с Турцией находится в обычном состоянии равновесия, каким образом вексельный курс между Англией и Турцией может быть подвержен влиянию вывоза боеприпасов и снаряжения припасов в Крым?».

Здесь Ньюмарч теряет душевное равновесие; он забывает, что в показании под № 1934 он уже правильно ответил на этот простой вопрос, и говорит:

«Мне кажется, что мы уже исчерпали практический вопрос, и мы вступаем теперь в очень возвышенную область метафизической дискуссии».

- -

{Уилсон дает еще и иную формулировку своему утверждению, будто на вексельный курс влияет всякий вывоз капитала из одной страны в другую, совершается ли он в форме благородного металла или в форме товаров. Уилсон знает, конечно, что на вексельный курс влияет процентная ставка, а именно отношение между ставками процента тех двух стран, о взаимном вексельном курсе которых идет речь. Если ему удастся показать, что избыток капитала вообще, то есть прежде всего избыток товаров всякого рода, включая сюда и благородные металлы, оказывает в числе других обстоятельств определяющее влияние на ставку процента, то он уже делает шаг, приближающий его к цели; в самом деле, раз это так, вывоз значительной части этого капитала из одной страны в другую должен изменить ставку процента в обеих странах, а именно в противоположном направлении, и таким образом во вторую очередь должен воздействовать на вексельный курс между обеими странами. — Ф. Э.}

Он пишет в «Economist», редактором которого он в то время состоял ([22 мая] 1847 г., стр. 574):

«Очевидно, что такой избыток капитала, на который указывают большие запасы всякого рода, включая сюда и благородный металл, неизбежно должен повести не только к низким ценам на товары вообще, но и к более низкой ставке процента за пользование капиталом (1). Если мы имеем в наличности запас товаров, достаточный для страны в течение двух ближайших лет, то получить эти товары в свое распоряжение в течение известного периода можно по гораздо более низкой ставке, чем в том случае, если бы запаса едва хватило на два месяца (2). Всякие денежные займы, в какой бы форме они ни совершались, представляют лишь переход права распоряжаться товарами от одного лица к другому. Поэтому, если товары имеются в избытке, денежный процент должен быть низок, если товаров мало, он должен быть высок (3). Если приток товаров превышает их сбыт, то число продавцов по сравнению с числом покупателей будет увеличиваться, и в той мере, в которой количество товаров превышает нужды непосредственного потребления, все большая и большая часть их должна сохраняться для позднейшего потребления (4). При таких обстоятельствах товаровладелец согласится продать их с отсрочкой платежа или в кредит на условиях менее для него выгодных, чем в том случае, если бы он был уверен, что весь его запас будет продан в течение немногих недель».

По поводу положения 1) необходимо заметить, что сильный прилив благородного металла может иметь место одновременно с сокращением производства, как это и наблюдается всегда непосредственно после кризиса. В следующей фазе благородный металл может притекать из стран, которые по преимуществу производят благородный металл, ввоз других товаров в этот период обыкновенно уравновешивается вывозом. В этих двух фазах ставка процента низка и лишь медленно повышается; почему это так, мы уже видели. Эта низкая процентная ставка во всех случаях объяснима помимо влияния каких бы то ни было «больших запасов всякого рода». И как могло бы иметь место такое влияние? Низкая цена, например, хлопка дает возможность прядильщикам и т. д. получать высокую прибыль. Почему же низка ставка процента? Конечно, не потому, что высока прибыль, получаемая при помощи взятого взаймы капитала. Но единственно и исключительно потому, что при существующих обстоятельствах спрос на ссудный капитал не растет пропорционально росту этой прибыли; следовательно, движение ссудного капитала отлично от движения промышленного капитала. Между тем «Economist» стремится доказать как раз противоположное: что движение его тождественно с движением промышленного капитала.

Положение 2), если даже нелепую предпосылку, что имеется запас, обеспечивающий потребление на два года вперед, мы смягчаем в такой степени, что она приобрела некоторый смысл, предполагает переполнение товарного рынка. При этом происходит понижение цен. За кипу хлопка надо будет платить теперь меньше, чем раньше. Но отсюда никоим образом не следует, что деньги для покупки кипы хлопка можно достать дешевле. Процентная ставка зависит от состояния денежного рынка. Если их можно достать дешевле, то только потому, что коммерческий кредит находится в таком положении, при котором к банковскому кредиту прибегают в меньшей мере, чем в обычное время. Товары, переполняющие рынок, представляют собой жизненные средства или средства производства. Низкая цена тех и других повышает прибыль промышленного капиталиста. По какой же причине понижается процент, если не вследствие противоположности — а отнюдь не тождества — между обилием промышленного капитала и спросом на денежные ссуды?

Обстоятельства складываются таким образом, что купцу и промышленнику легче оказывать друг другу кредит; вследствие такого облегчения коммерческого кредита и промышленник и купец менее нуждаются в банковском кредите; поэтому процентная ставка может быть низкой. Эта низкая процентная ставка не имеет ничего общего с приливом благородного металла, хотя и то и другое могут наблюдаться одновременно, и те же самые причины, которые вызывают понижение цен предметов ввоза, могут создать также избыток ввезенного благородного металла. Если бы рынок импорта был действительно переполнен, это указывало бы на уменьшение спроса на импортные товары, что при низких ценах могло бы быть объяснено лишь как результат сокращения отечественного промышленного производства; а это было бы, в свою очередь, необъяснимо при чрезмерном ввозе по низким ценам. Сплошные нелепости, цель которых — показать, что падение цен = падению процента. То и другое может происходить рядом в одно и то же время. По в таком случае это — выражение противоположности направлений, в которых совершается движение промышленного и движение ссудного денежного капитала, а не выражение их тождества.

Почему денежный процент, как это утверждает положение 3), должен быть низок, если товары имеются в избытке, опять-таки нельзя понять и после этих рассуждений. Раз товары дешевы, то для покупки определенного количества их мне нужно, скажем, 1000 ф. ст. вместо прежних 2000. Но, быть может, я и теперь затрачу 2000 ф. ст., куплю на них двойное по сравнению с прежним количество товаров и расширю мое предприятие, авансировав тот же самый капитал, который мне, допустим, пришлось взять взаймы. Я покупаю теперь, как и прежде, на 2000 фунтов стерлингов. Следовательно, мой спрос на денежном рынке остается неизменным, хотя мой спрос на товарном рынке с понижением цен повышается. Но если последний падает, то есть если производство — в противоречии со всеми законами «Econo-mist» — не расширяется с падением товарных цен, то и спрос на ссудный денежный капитал должен был бы уменьшиться, хотя прибыль возрастала бы; однако эта возрастающая прибыль создала бы спрос на ссудный капитал. Впрочем, низкий уровень товарных цен может проистекать от трех причин. Во-первых, от недостаточного спроса. Тогда ставка процента низка потому, что производство слабое, а не потому, что товары дешевы, так как эта дешевизна лишь отражает указанное ослабление. Или причиной может послужить избыток предложения по сравнению со спросом. Это может иметь место вследствие переполнения рынков и т. д., ведущего к кризису, и во время самого кризиса может совпадать с высокой процентной ставкой, или же это может произойти вследствие того, что упала стоимость товаров и, следовательно, тот же самый спрос может быть удовлетворен по более низким ценам. Почему в этом последнем случае должна падать ставка процента? Потому, что растет прибыль? Если потому, что теперь требуется меньше денежного капитала, чтобы получить тот же самый производительный или товарный капитал, то это доказывало бы лишь, что прибыль и процент стоят в обратном отношении друг к другу. Во всяком случае общее положение «Economist» ложно. Низкие денежные цены товаров и низкая процентная ставка не обязательно совпадают. В противном случае в наиболее бедных странах, где денежные цены продуктов самые низкие, и ставка процента должна бы быть самой низкой, а в наиболее богатых странах, где денежные цены продуктов земледелия самые высокие, и процентная ставка должна бы быть самой высокой. В общем и «Economist» соглашается, что если падает стоимость денег, то это не оказывает никакого влияния на уровень процента. 100 ф. ст. будут по-прежнему давать 105 фунтов стерлингов; если 100 ф. ст. стоят теперь меньше, то меньше стоят и 5 ф. ст. процента. Отношение не изменяется вследствие повышения стоимости или обесценения первоначальной суммы. Определенное количество товаров, рассматриваемое как стоимость, равно известной денежной сумме. Если его стоимость повышается, то оно равно большей денежной сумме; обратное имеет место при понижении стоимости. Если стоимость = 2000, то 5 % = 100; если она = 1000, то 5 % = 50. Но это нисколько не изменяет ставки процента. Правильно лишь одно, что требуются более крупные денежные ссуды, когда необходимы 2000 ф. ст. вместо 1000 ф. ст. для того, чтобы могло быть продано то же самое количество товаров. Но это обнаруживает в данном случае лишь обратное отношение между прибылью и процентом. Ибо прибыль растет с удешевлением элементов постоянного и переменного капитала, а процент падает. Однако может быть и зачастую бывает наоборот. Например, хлопок может быть дешев вследствие того, что нет спроса на пряжу и ткани; он может быть относительно дорог вследствие того, что большая прибыль в хлопчатобумажной промышленности вызывает большой спрос на него. С другой стороны, прибыль промышленников может быть высока именно потому, что цена хлопка низка. Таблица Хаббарда показывает, что движение ставки процента и движение товарных цен протекают совершенно независимо одно от другого, в то время как движение ставки процента точно сообразуется с движением металлического запаса и вексельного курса{55}.

«Следовательно, если товары имеются в избытке, денежный процент должен быть низок», — говорит «Economist».

Как раз противоположное наблюдается во время кризисов; товары имеются в избытке, не могут быть превращены в деньги, и потому ставка процента высока; в другой фазе цикла имеет место усиленный спрос на товары, поэтому облегчен обратный приток капитала, но в то же время товарные цены повышаются, а вследствие легкости обратного притока денег ставка процента низка.

«Если их» {товаров} «мало, она должна быть высока».

Опять-таки как раз обратное происходит в периоды депрессии [Abspannung] вслед за кризисом. Товаров мало — абсолютно, а не по отношению к спросу, — а ставка процента низка.

К положению 4). Достаточно ясно, что при переполненном рынке владелец товаров уступит их дешевле, — если он вообще в состоянии их продать, — чем в том случае, когда предвидится быстрое истощение наличных запасов товаров. Менее ясно, почему при этом должна понижаться ставка процента.

Если рынок переполнен импортированными товарами, то ставка процента может повышаться вследствие возросшего спроса на ссудный капитал со стороны собственников, не желающих выбрасывать во что бы то ни стало товары на рынок. Она может понижаться вследствие того, что легкость коммерческого кредита поддержит на сравнительно низком уровне спрос на банковский кредит.

- —

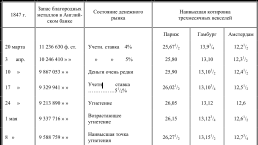

«Economist» упоминает о быстром воздействии на [вексельный] курс 1847 г., которое было оказано повышением процентной ставки и давлением иного рода на денежный рынок. Не следует, однако, забывать, что, несмотря на изменение курса, золото продолжало отливать до конца апреля; поворот наступил здесь лишь в начале мая.

«1 января 1847 г. металлический запас Банка составлял 15066691 фунт стерлингов; учетная ставка 31/2%; трехмесячный курс на Париж 25,75 %; на Гамбург 13,10 %; на Амстердам 12,31/4%. 5 марта металлический запас упал до 11595535 фунтов стерлингов; учетная ставка поднялась до 4 %; вексельный курс на Париж упал до 25,671/2%, на Гамбург — до 13,91/4%, на Амстердам — до 12,21/2%. Отлив золота продолжался».

См. следующую таблицу [из той же статьи в журнале «Economist»]

В 1847 г. весь экспорт благородного металла из Англии составлял 8602597 фунтов стерлингов.

Из этой суммы вывезено в:

Соединенные Штаты..3 226 411 ф. ст.

Францию..2 479 892»»

Ганзейские города..958 781»»

Голландию..247 743»»

Несмотря на изменение курса в конце марта, еще целый месяц продолжается отлив золота; вероятно, в Соединенные Штаты.

«Здесь мы видим» {говорит «Economist», от 21 августа 1847 г., стр. 954}, «как быстро и решительно повышение процентной ставки и последовавшее за ним затруднение с деньгами исправило неблагоприятный курс и изменило движение золота, так что последнее стало снова приливать в Англию. Это действие было вызвано совершенно независимо от состояния платежного баланса. Повышенная ставка процента понизила курсы ценных бумаг, английских и иностранных, и дала повод к большим закупкам их за счет заграницы. Это увеличило сумму выписанных Англией векселей, между тем как, с другой стороны, при высокой ставке процента трудность добывать деньги была настолько велика, что спрос на эти векселя уменьшился, в то время как их сумма возросла. По той же причине заказы на иностранные товары были аннулированы, английские капиталы в иностранных ценных бумагах были реализованы и деньги были направлены для помещения в Англию. Так, например, мы читаем в «Rio de Janeiro Price Current» от 10 мая: «Вексельный курс» {на Англию} «испытал новое понижение, вызванное главным образом давлением, оказываемым на рынок спросом на римессы для выручки от значительных продаж государственных ценных бумаг» {бразильских} «за английский счет»».

Английский капитал, который вкладывался за границей в различные ценные бумаги, когда ставка процента здесь была очень низка, вернулся, таким образом, назад, когда ставка процента повысилась.

ТОРГОВЫЙ БАЛАНС АНГЛИИ

Одна Индия должна уплачивать около 5 миллионов дани за «хорошее управление», проценты и дивиденды на британский капитал и т. п., кроме тех сумм, которые ежегодно отправляются в Англию с целью помещения их там, частью чиновниками в виде сбережений из их жалованья, частью английскими купцами в виде доли их прибыли. По тем же причинам из каждой британской колонии непрерывно поступают значительные переводы денег. Большинство банков в Австралии, Вест-Индии, Канаде основаны на британском капитале, дивиденды должны уплачиваться в Англии. Кроме того, Англия обладает значительным количеством иностранных государственных бумаг — европейских, южно- и североамериканских, по которым она получает проценты. К этому присоединяется еще и ее участие в эксплуатации железных дорог, каналов, рудников и т. д. с соответствующими дивидендами. Платежи по всем этим статьям производятся почти исключительно продуктами, сверх суммы английского вывоза. Суммы, поступающие, с другой стороны, из Англии за границу к владельцам английских ценных бумаг, и суммы, потребляемые англичанами за границей, составляют по сравнению с этим ничтожную величину.

Вопрос этот, поскольку он касается торгового баланса и вексельного курса, является

«в каждый данный момент вопросом времени. Обыкновенно… Англия оказывает долгосрочный кредит под свой вывоз, в то время как ввоз она оплачивает наличными. В известный момент это различие в сроках платежей оказывает значительное влияние на курс. В периоды, когда наш вывоз значительно возрастает, как, например, в 1850 г., неуклонно увеличиваются вложения английского капитала… таким образом, получения за товары, экспортированные в 1849 г., могут поступать лишь в 1850 году. Но если в 1850 г. вывоз превысил вывоз 1849 г. на 6 миллионов, то практический результат был тот, что в этом году за пределы страны отправлено больше денег, чем их возвращено назад; и таким путем оказывается влияние на вексельный курс и на уровень процента. Но как только наши дела оказываются под угнетающим воздействием кризиса и наш вывоз сильно сокращается, получения за более крупный экспорт предшествующих лет начинают значительно превышать стоимость нашего импорта; курс в соответствии с этим обращается в нашу пользу, капитал быстро накопляется внутри страны и ставка процента падает» («Economist», 11 января 1851 г. [стр. 30]).

Заграничный вексельный курс может изменяться:

1) под влиянием платежного баланса в данный момент, какими бы причинами ни определялся этот баланс, — чисто торговыми, помещением капитала за границей или же государственными расходами на ведение войн и т. д., поскольку при этом производятся наличными деньгами платежи за границей.

2) Под влиянием обесценения в данной стране денег, — металлических или бумажных. В этом случае изменение курса чисто номинальное. Если 1 фунт стерлингов представляет в данный момент половину тех денег, которые он представлял раньше, то, само собой разумеется, его примут по 121/2 франка вместо 25.

3) Если речь идет о вексельном курсе между двумя странами, из которых одна употребляет в качестве денег серебро, другая золото, то вексельный курс зависит от колебаний относительной стоимости обоих металлов, ибо такие колебания очевидно изменяют паритет между обоими металлами. Примером последнего могут служить курсы 1850 года; они были неблагоприятны для Англии, хотя ее экспорт чрезвычайно возрос; тем не менее не наблюдалось отлива золота. Это было результатом внезапного повышения стоимости серебра по сравнению со стоимостью золота. (См. «Economist», 30 ноября 1850 г. [стр. 1319–1320].)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Курс логики Публикуется впервые по автографу

Курс логики Публикуется впервые по автографу 1 Гуссерль Э. Логические исследования. Часть первая. Пролегомены к чистой логике. СПб., 1909.2 Имеется в виду «Учебник логики» Г. И. Челпанова. Неоднократно переиздавался в России.3 Имеется в виду книга английского логициста Минто

I Курс лекций 1933–1934 УЧЕБНОГО ГОДА

I Курс лекций 1933–1934 УЧЕБНОГО ГОДА Предварительные замечания МЕСТО ФЕНОМЕНОЛОГИИ В «СИСТЕМЕ НАУКИ»Первый набросок гегелевской «Системы» (Йена): Логика Метафизика Философия Природы — > Философия Духа.Затем Логика и Метафизика отождествляются (1807):Феноменология (=

1. Введение в курс логики

1. Введение в курс логики В своем развитии человечество прошло длинный путь – от далеких времен, когда первым представителям нашего рода приходилось ютиться в пещерах, до городов, в которых живем мы и наши современники. Такой временной разрыв не повлиял на сущность

Раздел 2 Систематический курс философии

Раздел 2 Систематический курс философии Философия человекаФилософия обществаФилософия историиФилософия как аксиологияФилософия познания и наукиФилософия языкаФилософия техникиФилософия природыФилософия второго полаФилософия

Приложение 1 Курс философии в таблицах

Приложение 1 Курс философии в таблицах Таблица 1. Четыре эпохи в философии Таблица 2. Античная философия Таблица 3. Средневековая философия Таблица 4. Философия Нового времени Примечание. В таблице в соответствии с избранной крупномасштабной классификацией философии

ЛЕКЦИЯ № 1 Введение в курс логики

ЛЕКЦИЯ № 1 Введение в курс логики В своем развитии человечество прошло длинный путь — от далеких времен, когда первым представителям нашего рода приходилось ютиться в пещерах, до городов, в которых живем мы и наши современники. Такой временной разрыв не повлиял на

Введение в курс постклассической теории права

Введение в курс постклассической теории права Любое научное исследование (автор настоящей работы надеется именно на такой ее статус) покоится на мировоззренческих основаниях. Последние относятся как к господствующим в обществе представлениям о мире и человеке в нем,

ОМОЛАЖИВАЮЩИЙ КУРС КАЛИОСТРО

ОМОЛАЖИВАЮЩИЙ КУРС КАЛИОСТРО Калиостро обычно не причисляют к алхимикам, хотя сам он и говорил, что владеет тайной элексира жизни. Но тайну он получил не как алхимик, а как великий копт, то есть глава ужасно глупой ложи свободных каменщиков, отправляющей древнеегипетские