Глава пятидесятая ВИДИМОСТЬ, СОЗДАВАЕМАЯ КОНКУРЕНЦИЕЙ

Глава пятидесятая

ВИДИМОСТЬ, СОЗДАВАЕМАЯ КОНКУРЕНЦИЕЙ

Уже было показано, что стоимость товаров, или регулируемая всей их стоимостью цена производства, распадается на:

1) Ту часть стоимости, которая возмещает постоянный капитал или представляет прошлый труд, потребленный в форме средств производства при изготовлении товара; иными словами, стоимость или цену средств производства, вошедших в процесс производства товара. Здесь мы имеем всегда в виду не отдельный товар, а товарный капитал, то есть ту форму, в которой представлен продукт капитала за определенный отрезок времени, например за год; отдельный товар образует лишь элемент товарного капитала, и стоимость его распадается на те же самые составные части, что и стоимость товарного капитала.

2) Ту часть стоимости, которая составляет переменный капитал, измеряющий собой доход рабочего и превращающийся для последнего в его заработную плату, которую рабочий, следовательно, воспроизвел в этой переменной части стоимости капитала; короче, часть стоимости, в которой представлена оплаченная часть труда, вновь присоединенного в производстве товара к первой, постоянной части стоимости.

3) Прибавочную стоимость, то есть ту часть стоимости товарного продукта, в которой представлен неоплаченный, или прибавочный, труд. Эта последняя часть стоимости принимает, и свою очередь, самостоятельные формы, которые в то же время являются формами дохода: форму прибыли на капитал (процент на капитал как таковой и предпринимательский доход с капитала как функционирующего капитала) и форму земельной ренты, которая достается собственнику земли, участвующей в процессе производства. Составные части 2) и 3), то есть та составная часть стоимости, которая всегда принимает форму дохода — в виде заработной платы (конечно, лишь после того, как последняя предварительно прошла через форму переменного капитала), прибыли и ренты — отличается от постоянной составной части 1) тем, что к ней сводится вся та стоимость, в которой овеществляется труд, вновь присоединенный к этой постоянной части, к средствам производства товара. Если же оставить в стороне постоянную часть стоимости, то окажется верным утверждение, что стоимость товара, поскольку она, следовательно, представляет вновь присоединенный труд, всегда разлагается на три части, образующие три формы дохода — на заработную плату, прибыль и ренту{140}, соответствующие величины стоимости которых, то есть те соответственные доли, которые эти величины составляют от всей стоимости, определяются различными, специфическими, выведенными выше законами. Но было бы неверно обратное утверждение, что стоимость заработной платы, прибыль и рента образуют самостоятельные, конституирующие элементы стоимости, путем соединения которых получается, — если оставить в стороне постоянную составную часть, — стоимость товара; иными словами, неверно было бы утверждение, что они образуют слагаемые составные части товарной стоимости или цены производства. Не трудно увидеть, в чем тут разница{141}.

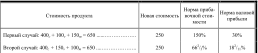

Пусть стоимость продукта капитала, равного 500, будет 400с + 100v + 150m = 650; 150mраспадается, в свою очередь, на 75 единиц прибыли + 75 единиц ренты. Допустим, далее, во избежание ненужных затруднений, что это капитал среднего строения, так что его цена производства совпадает с его стоимостью; совпадение, всегда имеющее место, коль скоро продукт этого отдельного капитала рассматривается как продукт соответствующей его величине части совокупного капитала.

Здесь заработная плата, измеряемая переменным капиталом, составляет 20 % авансированного капитала; прибавочная стоимость, исчисленная на весь капитал, 30 %, а именно 15 % прибыли и 15 % ренты. Вся та составная часть стоимости товара, в которой овеществлен вновь присоединенный труд, равна 100v + 150m = 250. Величина ее не зависит от того, что она распадается на заработную плату, прибыль и ренту. Соотношение этих последних частей показывает нам, что рабочая сила, оплаченная сотней, скажем, фунтов стерлингов, доставила количество труда, выражающееся в сумме денег, равной 250 фунтам стерлингов. Мы видим отсюда, что рабочий выполнил прибавочного труда в 11/2 раза больше, чем труда для самого себя. Если рабочий день =10 часам, то он работал 4 часа на себя и 6 часов на капиталиста. Итак, труд рабочих, оплаченных 100 ф. ст., выражается в денежной стоимости 250 фунтов стерлингов. За исключением этой стоимости в 250 ф. ст. ничего не приходится делить между рабочим и капиталистом, между капиталистом и земельным собственником. Такова вся стоимость, вновь присоединенная к стоимости средств производства, равной 400. Поэтому произведенная указанным образом и определяемая количеством овеществленного в ней труда товарная стоимость в 250 составляет предел тех дивидендов, которые рабочий, капиталист и земельный собственник могут извлечь из этой стоимости в форме доходов: заработной платы, прибыли и ренты.

Пусть капитал с тем же самым органическим строением, то есть с тем же самым отношением между примененной живой рабочей силой и приведенным в движение постоянным капиталом, вынужден платить 150 ф. ст. вместо 100 ф. ст. за ту же самую рабочую силу, приводящую в движение постоянный капитал, равный 400; пусть, далее, прибавочная стоимость распадается также в новой пропорции на прибыль и ренту. Так как предполагается, что теперь переменный капитал в 150 ф. ст. приводит в движение ту же самую массу труда, какая раньше приводилась в движение капиталом в 100 ф. ст., то вновь произведенная стоимость была бы по-прежнему = 250 и стоимость всего продукта по-прежнему = 650, но мы имели бы тогда 400с + 150v + 100m; и эти 100т распадались бы, скажем, на 45 единиц прибыли и 55 единиц ренты. Пропорция, в которой вся вновь произведенная стоимость распределяется теперь между заработной платой, прибылью и рентой, была бы совершенно иная; совершенно иной была бы также величина всего авансированного капитала, хотя он приводит в движение ту же самую совокупную массу труда, что и раньше. Заработная плата составила бы 273/11%, прибыль — 82/11%, рента — 10 % авансированного капитала; следовательно, вся прибавочная стоимость составила бы несколько больше 18 %.

Вследствие повышения заработной платы изменилась бы величина неоплаченной части всего труда, а тем самым и величина прибавочной стоимости. При десятичасовом рабочем дне рабочему приходилось бы теперь 6 часов работать на себя и лишь 4 часа на капиталиста. Изменилось бы также отношение между прибылью и рентой; уменьшенная прибавочная стоимость делилась бы между капиталистом и земельным собственником в новой пропорции. Наконец, вследствие того, что стоимость постоянного капитала осталась неизменной, а стоимость авансированного переменного капитала возросла, уменьшенная прибавочная стоимость выражалась бы в еще более пониженной норме валовой прибыли, причем под последней мы понимаем здесь отношение всей прибавочной стоимости ко всему авансированному капиталу.

Изменение в стоимости заработной платы, в норме прибыли и норме ренты, каково бы ни было действие законов, регулирующих взаимоотношение этих частей, может совершаться лишь в пределах, определяемых величиной вновь созданной товарной стоимости = 250 единицам. Исключение имело бы место лишь в том случае, если бы рента покоилась на монопольной цене. Это нисколько не изменило бы закона, но лишь усложнило бы исследование. Ибо если бы мы в этом случае стали рассматривать только самый продукт, то изменение обнаружилось бы лишь в распределении прибавочной стоимости; если же мы стали бы рассматривать относительную стоимость этого продукта по сравнению с другими товарами, то мы нашли бы лишь то различие, что часть прибавочной стоимости последних переносится на этот специфический товар.

Повторяем вкратце:

Прежде всего прибавочная стоимость понизилась на одну треть своей прежней величины, со 150 до 100. Норма прибыли понизилась несколько более, чем на одну треть, с 30 % до 18 %, так как уменьшенная прибавочная стоимость исчисляется теперь на возросший авансированный совокупный капитал. Но и она упала далеко не в том отношении, как норма прибавочной стоимости. Эта последняя со 150/100 упала до 100/150 то есть со 150 % до 662/3%, в то время как норма прибыли понизилась лишь со 150/500 до 100/550, или с 30 % до 182/11%. Таким образом, норма прибыли падает относительно больше, чем масса прибавочной стоимости, но меньше, чем норма прибавочной стоимости. Далее, мы видим, что стоимости, как и массы продуктов, остаются неизменными, раз применяется то же самое количество труда, — хотя авансированный капитал вследствие увеличения его переменной составной части увеличился. Это возрастание авансированного капитала отозвалось бы, конечно, очень чувствительно на капиталисте, начинающем новое предприятие. Но с точки зрения воспроизводства в целом возрастание переменного капитала означает лишь одно, — что большая часть стоимости, вновь созданной при помощи вновь присоединенного труда, превращается в заработную плату и, стало быть, прежде всего в переменный капитал, вместо того чтобы превращаться в прибавочную стоимость и прибавочный продукт. Следовательно, стоимость продукта остается неизменной, так как она ограничена, с одной стороны, постоянной капитальной стоимостью = 400, с другой стороны — цифрой 250, которой представлен вновь присоединенный труд. Но обе эти величины остались неизменными. Новый продукт, поскольку он сам снова входит в постоянный капитал, представляет в данной величине стоимости ту же, что и прежде, массу потребительной стоимости; следовательно, та же самая масса элементов постоянного капитала сохраняет ту же самую стоимость. Иначе обстояло бы дело в том случае, если бы заработная плата повысилась не потому, что рабочему стали давать большую долю стоимости продукта его собственного труда, но если бы он стал получать большую долго стоимости продукта своего собственного труда потому, что упала производительность труда. Тогда вся стоимость, в которой выражается то же самое количество труда — оплаченного и неоплаченного — осталась бы неизменной; но масса продукта, в которой представлено это количество труда, уменьшилась бы и, следовательно, возросла бы цена каждой соответственной части продукта, так как каждая такая часть, представляет теперь большее количество труда. Повышенная заработная плата в 150 единиц представляла бы не больше продукта, чем прежняя заработная плата в 100; пониженная прибавочная стоимость в 100 единиц представляла бы лишь 2/3 того продукта, 662/3 % той массы потребительных стоимостей, которая прежде выражалась в 100. В этом случае вздорожал бы и постоянный капитал, поскольку в него входит этот продукт. Но это не было бы следствием повышения заработной платы, — а, наоборот, повышение заработной платы было бы следствием вздорожания товаров и следствием пониженной производительности того же самого количества труда. Здесь возникает иллюзия, будто повышение заработной платы удорожило продукт; в действительности повышение это является не причиной, а результатом изменения стоимости товаров вследствие понижения производительности труда.

Если, наоборот, при прочих равных условиях, когда, следовательно, прежнее количество затраченного труда было бы представлено, как и раньше, в 250 единицах, повысилась или упала бы стоимость примененных трудом средств производства, то и стоимость той же массы продукта повысилась бы или упала на ту же самую величину. 450с + 100v + 150m составляет стоимость продукта = 700, тогда как 350с + 100v + 150m дает для стоимости той же самой массы продукта лишь 600, вместо прежних 650 единиц. Следовательно, когда растет или уменьшается авансированный капитал, приводимый в движение тем же самым количеством труда, тогда, при прочих равных условиях, увеличивается или падает стоимость продукта, — раз увеличение или уменьшение авансированного капитала происходит вследствие изменения величины стоимости постоянной части капитала. Наоборот, она не изменяется, если увеличение или уменьшение авансированного капитала вызвано изменением величины стоимости переменной части капитала при неизменной производительной силе труда. Увеличение или уменьшение стоимости постоянного капитала не компенсируется никаким противоположным движением. Увеличение же или уменьшение стоимости переменного капитала при неизменяющейся производительности труда компенсируется обратным движением прибавочной стоимости, так что стоимость переменного капитала плюс прибавочная стоимость, то есть стоимость, вновь присоединенная трудом к средствам производства и вновь созданная в продукте, остается неизменной.

Напротив, если увеличение или уменьшение стоимости переменного капитала или заработной платы есть следствие вздорожания или понижения цены товаров, то есть следствие уменьшения или увеличения производительности труда, примененного при данном вложении капитала, то это отразится на стоимости продукта. Но повышение или понижение заработной платы является здесь не причиной, а только следствием.

Если бы, напротив, в вышеприведенном примере, при неизменном постоянном капитале = 400с, изменение 100v + 150m в 150v + 100m, то есть возрастание переменного капитала явилось следствием понижения производительной силы труда не в данной отрасли производства, например в хлопчатобумажной, но, скажем, в земледелии, доставляющем рабочему продукты питания, — следовательно, явилось результатом вздорожания этих продуктов питания, то стоимость ее продукта не изменилась бы. Стоимость в 650 единиц теперь, как и прежде, была бы представлена в той же самой массе хлопчатобумажной пряжи.

Из вышеизложенного вытекает, далее, следующее: если благодаря экономии и т. п. уменьшаются затраты постоянного капитала в тех отраслях производства, продукты которых входят в потребление рабочего, то это в такой же степени, как и непосредственное возрастание производительности самого затрачиваемого труда, может привести к уменьшению заработной платы, так как удешевляет жизненные средства рабочего, — может привести, следовательно, к повышению прибавочной стоимости; так что норма прибыли возросла бы здесь по двум причинам: во-первых, потому что уменьшается стоимость постоянного капитала и, во-вторых, потому что увеличивается прибавочная стоимость. Рассматривая превращение прибавочной стоимости в прибыль, мы предполагали, что заработная плата не понижается, а остается постоянной, так как там мы должны были исследовать колебания нормы прибыли, независимо от изменения нормы прибавочной стоимости. Кроме того, выясненные нами там законы имеют общий характер, они применимы также и к тем капиталовложениям, продукты которых не входят в потребление рабочего, изменение стоимости продукта которых, следовательно, не оказывает влияния на заработную плату.

- —

Итак, обособление и разложение стоимости, ежегодно присоединяемой вновь к средствам производства или к постоянному капиталу при помощи вновь применяемого труда, — обособление этой вновь созданной стоимости и разложение ее на различные формы дохода: на заработную плату, прибыль и ренту, нисколько не изменяет границы самой стоимости, той суммы стоимости, которая распределяется между этими различными категориями; совершенно так же, как изменение отношения между этими отдельными частями не может изменить их суммы, этой данной величины стоимости. Данное число 100 остается всегда тем же самым, разложим ли мы его на 50+50, или на 20+70+10, или на 40+30+30. Та часть стоимости продукта. которая распадается на эти доходы, как и постоянная часть стоимости капитала, определяется стоимостью товаров, то есть количеством труда, овеществленного в них в каждом данном случае. Таким образом, во-первых, дана масса товарной стоимости, распределяющаяся между заработной платой, прибылью и рентой, — дана, следовательно, абсолютная граница суммы отдельных частей стоимости этих товаров. Во-вторых, что касается самих отдельных категорий, то их средние и регулирующие границы также даны. Заработная плата образует базис такого их ограничения. Она, с одной стороны, регулируется естественным законом; ее минимальная граница дана физическим минимумом жизненных средств, необходимых рабочему для сохранения и воспроизводства своей рабочей силы, — дана, следовательно, определенным количеством товаров. Стоимость этих товаров определяется рабочим временем, которое требуется для их воспроизводства, и, тем самым, той частью труда, вновь присоединяемого к средствам производства, или той частью каждого рабочего дня, которую рабочий употребляет для производства и воспроизводства эквивалента стоимости этих необходимых жизненных средств. Если, например, средняя стоимость его жизненных средств за день равняется 6 часам среднего труда, то он должен в среднем работать на себя 6 часов в день. Действительная стоимость его рабочей силы отклоняется от этого физического минимума; она бывает различна в зависимости от климата и уровня общественного развития; она зависит не только от физических, но и от исторически развившихся общественных потребностей, которые становятся второй природой. Но в каждой стране и в каждый данный период эта регулирующая средняя заработная плата является данной величиной. Таким образом, стоимость всех остальных доходов получает границу. Она всегда равна стоимости, в которой воплощается весь рабочий день (который здесь совпадает со средним рабочим днем, так как он охватывает всю массу труда, приведенную в движение совокупным общественным капиталом), минус та часть его, которая воплощается в заработной плате. Ее граница, следовательно, дана границей той стоимости, в которой выражается неоплаченный труд, то есть количеством этого неоплаченного труда. Если та часть рабочего дня, которую рабочий затрачивает на воспроизводство стоимости своей заработной платы, находит свою крайнюю границу в физическом минимуме заработной платы, то другая часть рабочего дня — та, в которой представлен прибавочный труд, а следовательно, и та часть стоимости, которая выражает собой прибавочную стоимость, — находит свою границу в физически возможном максимуме рабочего дня, то есть в том совокупном количестве ежедневного рабочего времени, которое рабочий вообще может дать при условии сохранения и воспроизводства своей рабочей силы. Так как в настоящем исследовании речь идет о распределении той стоимости, в которой представлен весь труд, вновь присоединяемый в течение года, то рабочий день может рассматриваться здесь как величина постоянная, и предполагается как таковая, независимо от того, много или мало он отклоняется от своего физически возможного максимума. Абсолютная граница той части стоимости, которая образует прибавочную стоимость и распадается на прибыль и земельную ренту, таким образом, дана; она определяется величиной неоплаченной части рабочего дня, остающейся за вычетом оплаченной его части, следовательно, той частью стоимости всего продукта, в которой этот прибавочный труд воплощается. Если мы назовем, как я это сделал, прибылью прибавочную стоимость, ограниченную этими пределами и исчисленную на весь авансированный капитал, то прибыль эта, рассматриваемая со стороны ее абсолютной величины, равна прибавочной стоимости, и, следовательно, границы ее определены столь же закономерно, как и границы этой последней. Но высота нормы прибыли также есть величина, заключенная в известные границы, определяемые стоимостью товаров. Она есть отношение совокупной прибавочной стоимости к совокупному общественному капиталу, авансированному на производство. Если этот капитал = 500 (скажем, миллионов), а прибавочная стоимость = 100, то 20 % образуют абсолютную границу нормы прибыли. Распределение общественной прибыли соответственно этой норме между капиталами, вложенными в различные сферы производства, создает отклоняющиеся от стоимостей товаров цены производства, которые и являются действительно регулирующими средними рыночными ценами. Но отклонение это не снимает ни определения цен стоимостями, ни закономерных границ прибыли. Если стоимость товара равна потребленному при его производстве капиталу к плюс заключающаяся в нем прибавочная стоимость, то цена производства товара равна потребленному при его производстве капиталу к плюс прибавочная стоимость, которая приходится на его долю соответственно общей норме прибыли, например 20 % на капитал, авансированный для производства этого товара, как на действительно потребленный, так и просто примененный капитал. Но эта надбавка в 20 % сама определяется прибавочной стоимостью, созданной совокупным общественным капиталом, и ее отношением к стоимости капитала; именно поэтому она составляет 20 %, а не 10 % или 109 %. Таким образом, превращение стоимостей в цены производства не снимает границ прибыли, но только изменяет распределение последней между различными отдельными капиталами, из которых состоит общественный капитал, — распределяет ее между ними равномерно, пропорционально той доле, какую каждый из них составляет по отношению к совокупному капиталу. Рыночные цены поднимаются выше и падают ниже этой регулирующей цены производства, но такие колебания взаимно уничтожаются. Если рассмотреть данные о ценах за продолжительный период, устранив те случаи, когда вследствие изменения производительной силы труда изменяется действительная стоимость товаров, а также те случаи, когда процесс производства нарушается какими-либо естественными или общественными бедствиями, то мы будем поражены прежде всего относительно узкими пределами отклонений и затем регулярностью, с которой такие отклонения уравновешиваются. Мы найдем здесь то господство регулирующих средних, которое Кетле указал для общественных явлений[112]. Если выравнивание товарных стоимостей в цены производства не наталкивается ни на какие препятствия, то рента сводится к дифференциальной ренте, то есть ограничивается выравниванием тех сверхприбылей, которые регулирующая цена производства доставила бы известной части капиталистов и которые теперь присваивает земельный собственник. Следовательно, здесь рента находит свою определенную границу стоимости в тех отклонениях индивидуальных норм прибыли, которые вызываются регулированием цен производства при посредстве общей нормы прибыли. Если земельная собственность ставит препятствия выравниванию товарных стоимостей в цены производства и присваивает себе абсолютную ренту, то эта последняя ограничена избытком стоимости земледельческих продуктов над их ценой производства, следовательно, избытком заключающейся в них прибавочной стоимости над прибылью, приходящейся на долю капиталов соответственно общей норме прибыли. Эта разница образует здесь границу ренты, которая опять-таки составляет лишь определенную часть данной и заключающейся в товарах прибавочной стоимости.

Наконец, если бы выравнивание прибавочной стоимости в среднюю прибыль встретило в различных сферах производства препятствие в виде искусственных или естественных монополий, и в частности в виде монополии земельной собственности, так что сделалась бы возможной монопольная цена, превышающая цену производства и стоимость товаров, на которые распространяется действие монополии, все же границы, определяемые стоимостью товаров, этим не были бы сняты. Монопольная цена известных товаров лишь перенесла бы часть прибыли производителей других товаров на товары с монопольной ценой. Косвенным образом возникло бы местное нарушение в распределении прибавочной стоимости между различными сферами производства, но такое нарушение оставило бы границу самой прибавочной стоимости неизменной. Если бы товар с такой монопольной ценой входил в число необходимых предметов потребления рабочего, он повысил бы заработную плату и тем самым понизил бы прибавочную стоимость, раз рабочему по-прежнему выплачивали бы всю стоимость его рабочей силы. Такой товар мог бы понизить заработную плату ниже стоимости рабочей силы, но лишь поскольку заработная плата превышает границу своего физического минимума. Здесь монопольная цена уплачивалась бы путем вычета из реальной заработной платы (то есть из суммы потребительных стоимостей, получаемых рабочим благодаря данному количеству труда) и из прибыли других капиталистов. Границы, в пределах которых монопольная цена может нарушить нормальное регулирование товарных цен, были бы твердо определены и поддавались бы точному учету.

Итак, подобно тому, как распределение стоимости товаров, вновь присоединенной и вообще разлагающейся на доходы, находит свои данные и регулирующие границы в соотношении между необходимым и прибавочным трудом, заработной платой и прибавочной стоимостью, точно так же и деление самой прибавочной стоимости на прибыль и земельную ренту находит свои границы в законах, регулирующих выравнивание норм прибыли. Что касается деления прибыли на процент и предпринимательский доход, то пределы их обоих, вместе взятых, образует средняя прибыль. Она дает ту определенную величину стоимости, в границах которой это деление должно произойти и только может произойти. Определенная пропорция, в которой происходит деление, здесь носит случайный характер, то есть определяется исключительно отношениями конкуренции. В то время как в других случаях равновесие спроса и предложения уничтожает отклонения рыночных цен от регулирующих их средних цен, то есть уничтожает влияние конкуренции, здесь оно является единственно определяющим. Но почему? Потому что один и тот же фактор производства, капитал, должен распределить достающуюся на его долю прибавочную стоимость между двумя владельцами этого самого фактора производства. Но то обстоятельство, что здесь нет определенной закономерной границы для деления средней прибыли, не снимает границ последней, как части товарной стоимости, — так же, как граница прибыли предприятия не затрагивается тем фактом, что два. его компаньона в силу каких-либо внешних обстоятельств делят между собой эту прибыль не поровну.

Если, следовательно, та часть товарной стоимости, в которой представлен труд, вновь присоединенный к стоимости средств производства, распадается на различные части, приобретающие затем в виде доходов самостоятельные по отношению друг к другу формы, то отсюда еще отнюдь не следует, что заработную плату. прибыль и ренту надо рассматривать как конституирующие элементы, из соединения, или суммы которых возникает регулирующая цена («natural price», «prix necessaire»{142}) самих товаров; таким образом, не товарная стоимость — по вычете из нее постоянной части стоимости — была бы первоначальным единством, которое распадается на указанные три части, а, наоборот, цена каждой из этих трех частей определялась бы самостоятельно, и лишь из сложения этих трех независимых величин получалась бы цена товара. В действительности стоимость товара есть величина, заранее данная, это есть совокупность всей суммы стоимости заработной платы, прибыли и ренты, каковы бы ни были относительные величины этих последних. При указанном же ложном понимании заработная плата, прибыль и рента суть три самостоятельные величины стоимости, совокупная величина которых создает, ограничивает и определяет величину товарной стоимости.

Прежде всего ясно, что если бы заработная плата, прибыль и рента конституировали цену товаров, то это в равной степени должно было бы относиться как к постоянной части товарной стоимости, так и к другой ее части, в которой представлены переменный капитал и прибавочная стоимость. Эта постоянная часть может, следовательно, быть при этом оставлена без внимания, так как стоимость товаров, из которых она состоит, точно так же сводилась бы к сумме стоимости заработной платы, прибыли и ренты. Как уже было показано, этот взгляд отрицает даже само существование такой постоянной части стоимости.

Ясно, далее, что здесь отпадает всякое понятие стоимости. Остается только представление цены в том смысле, что владельцам рабочей силы, капитала и земли уплачивается известная сумма денег. Но что такое деньги? Деньги — не вещь, а определенная форма стоимости, следовательно, они опять-таки предполагают стоимость. Итак, пусть определенное количество золота или серебра уплачивается за эти элементы производства или приравнивается этому количеству мысленно. Но ведь золото и серебро (а «просвещенный» экономист гордится тем, что он это уразумел) сами являются товарами, как всякие другие товары. Следовательно, цена золота и серебра также определяется заработной платой, прибылью и рентой. Следовательно, мы не можем заработную плату, прибыль и ренту определять тем, что они приравниваются известному количеству золота и серебра, так как стоимость этого золота и серебра, в которой они должны быть оценены, как в своем эквиваленте, должна раньше быть оценена как раз ими, независимо от золота и серебра, то есть независимо от стоимости всякого товара, которая сама как раз есть продукт указанных трех факторов. Итак, сказать, будто стоимость заработной платы, прибыли и ренты состоит в том, что они равны известному количеству золота и серебра, значило бы лишь сказать, что они равны известному количеству заработной платы, прибыли и ренты.

Возьмем прежде всего заработную плату. Ибо, и придерживаясь этой точки зрения, следует исходить из труда. Как же определяется регулирующая цена заработной платы, та цена, вокруг которой колеблются ее рыночные цены?

Скажем, спросом и предложением рабочей силы. Но о каком спросе на рабочую силу идет здесь речь? О спросе капитала. Следовательно, спрос на труд равносилен предложению капитала. Чтобы говорить о предложении капитала, мы должны знать прежде всего, что такое капитал. Из чего состоит капитал? Возьмем самое простое его проявление: из денег и товаров. Но деньги лишь форма товара. Значит, из товаров. Но стоимость товаров, по предположению, определяется, в первую очередь, ценой производящего их труда, заработной платой. Заработная плата является здесь предпосылкой и рассматривается как элемент, конституирующий цену товаров. Стало быть, эта цена должна быть определена отношением предложения труда к капиталу. Цена самого капитала равна цене товаров, из которых он состоит. Спрос капитала на труд равен предложению капитала. А предложение капитала равно предложению суммы товаров данной цены, а эта цена, в первую очередь, регулируется ценой труда, и цена труда опять-таки равна той части товарной цены, из которой состоит переменный капитал, выплачиваемый рабочему в обмен на его труд; а цена товаров, из которых состоит этот переменный капитал, в первую очередь, определяется опять-таки ценой труда; ибо цена товаров определяется ценой заработной платы, прибыли и ренты. Следовательно, для того чтобы определить заработную плату, мы не можем исходить из капитала как из предпосылки, ибо стоимость самого капитала определяется при участии заработной платы.

Кроме того, привлечение к делу конкуренции нисколько не помогает нам. Конкуренция заставляет рыночные цены труда повышаться или падать. Но допустим, что спрос и предложение труда взаимно покрываются. Чем тогда будет определяться заработная плата? Конкуренцией. Но ведь мы как раз предположили, что конкуренция перестала действовать, что благодаря равновесию ее обеих противоположно направленных сил она перестает оказывать влияние. Ведь мы как раз хотим найти естественную цену заработной платы, то есть не ту цену труда, которая регулируется конкуренцией, а ту, которая, наоборот, регулирует ее.

Не остается ничего другого, как определить необходимую цену труда необходимыми жизненными средствами рабочего. Но эти жизненные средства представляют собой товары, имеющие цену. Следовательно, цена труда определяется ценой необходимых жизненных средств, а цена жизненных средств, как и всех других товаров, определяется в первую очередь ценой труда. Следовательно, цена труда, определяемая ценой жизненных средств, определяется ценой труда. Цена труда определяет самое себя. Другими словами, мы не знаем, чем определяется цена труда. Труд имеет здесь вообще цену, потому что он рассматривается как товар. Следовательно, чтобы говорить о цене труда, мы должны знать, что такое вообще цена. Но что такое цена вообще, мы этим путем как раз и не узнаем.

Но допустим, что столь утешительным способом мы определили необходимую цену труда. Как же обстоит дело с средней прибылью, с прибылью каждого капитала, которая при нормальных условиях образует второй элемент цены товара. Средняя прибыль должна определяться средней нормой прибыли; а как определяется эта последняя? Конкуренцией между капиталистами? Но конкуренция уже предполагает существование прибыли. Она предполагает различные нормы прибыли, а следовательно, и различные прибыли в тех же самых или различных отраслях производства. Конкуренция может влиять на норму прибыли лишь постольку, поскольку она влияет на цены товаров. Конкуренция может достигнуть лишь того, что производители в пределах одной и той же сферы производства будут продавать свои товары по одинаковым ценам, а в пределах различных отраслей производства — по ценам, дающим им одинаковую прибыль, одинаковую пропорциональную надбавку к цене товара, уже определенной частично заработной платой. Конкуренция может поэтому лишь выравнивать различия в норме прибыли. Для того чтобы возможно было выровнять неодинаковые нормы прибыли, прибыль как элемент товарной цены должна уже быть налицо. Конкуренция ее не создает. Она повышает или понижает ее, но не создает того уровня, который устанавливается, раз равенство действительно наступило. И когда мы говорим о необходимой норме прибыли, мы хотим узнать как раз эту норму прибыли, которая не зависит от движения конкуренции, а, со своей стороны, регулирует конкуренцию. Средняя норма прибыли появляется при равновесии сил конкурирующих между собой капиталистов. Конкуренция может создать это равновесие, но не ту норму прибыли, которая выступает при этом равновесии. Почему, когда такое равновесие достигнуто, общая норма прибыли = 10 % или 20 % или 100 %? Вследствие конкуренции? Но, как раз наоборот, конкуренция устранила причины, вызывавшие отклонения от 10 % или 20 % или 100 %. Она привела к товарной цене, при которой каждый капитал дает одинаковую прибыль пропорционально своей величине. Но величина самой этой прибыли независима от конкуренции. Последняя лишь все снова и снова приводит все отклонения к данной величине. Один человек конкурирует с другими, и конкуренция заставляет его продавать свои товары по той же самой цене, как и эти другие. Но почему же эта цена составляет 10 или 20 или 100 единиц?

Следовательно, не остается ничего иного, как объяснять норму прибыли, а потому и прибыль, как непостижимым образом определяемую надбавку к цене товара, которая до этого пункта определялась заработной платой. Эта норма прибыли должна быть данной величиной — вот единственное, что говорит нам конкуренция. Но это мы знали и раньше, когда мы говорили об общей норме прибыли, о «необходимой цене» прибыли.

Совершенно нет нужды опять прослеживать этот бесплодный ход рассуждений в применении к земельной ренте. И без того ясно, что, проведенный сколько-нибудь последовательно, он обусловливает лишь то, что прибыль и рента кажутся просто надбавкой к цене товаров, определяемой совершенно непостижимыми законами, определяемой, в первую очередь, заработной платой. Короче, конкуренция должна объяснить все бессмыслицы экономистов, между тем как экономисты, наоборот, должны были бы объяснить конкуренцию.

Если оставить в стороне ту фантазию, будто прибыль и рента, как составные части цены, создаются обращением, то есть возникают из продажи, — хотя обращение не может дать ничего такого, что ему самому не было предварительно дано, — то дело сводится просто к следующему:

Пусть цена товара, определяемая заработной платой, = 100 единицам; норма прибыли составляет 10 % на заработную плату и рента 15 % на заработную плату. Тогда цена товара, определяемая суммой заработной платы, прибыли и ренты, = 125 единицам. Эти 25 единиц надбавки не могут возникнуть из продажи товара. Потому что все, продающие друг другу товары, продают за 125 единиц то, что каждому из них стоило 100 единиц заработной платы; результат получается тот же, как если бы все они продавали по 100. Следовательно, операция эта должна быть рассмотрена независимо от процесса обращения.

Если трое делят самый товар, который теперь стоит 125, — а дело нисколько не изменится, если капиталист сначала продаст товар за 125 единиц, а потом уплатит рабочему 100, себе самому 10 и получателю земельной ренты 15, — то рабочий получает 4/5 = 100 единицам стоимости и продукта. Капиталист получает 2/25 стоимости и продукта, а получатель земельной ренты — 3/25. Продав за 125 единиц вместо 100, капиталист отдает рабочему лишь 4/5 того продукта, в котором представлен труд последнего. Следовательно, результат получился бы тот же самый, если бы он дал рабочему 80, удержав 20, из которых 8 пришлось бы на его долю и 12 на долю получателя земельной ренты. Он тогда продал бы товар по его стоимости, так как в действительности надбавки к цене суть повышения, независимые от стоимости товара, которая при допущенном выше предположении определяется стоимостью заработной платы. Таким образом, окольным путем это свелось бы к тому, что, при данном представлении, слова «заработная плата», 100, означают стоимость продукта, то есть сумму денег, в которой представлено это определенное количество труда, но что стоимость эта все-таки отлична от реальной заработной платы п, следовательно, оставляет некоторый избыток. Только этот избыток улавливается путем номинальной надбавки к цене. Следовательно, если бы заработная плата была 110 вместо 100, то прибыль должна бы быть = 11, и земельная рента = 161/2, стало быть, цена товара = 1371/2. Отношение осталось бы при этом без изменения. Но так как деление осуществлялось бы всегда путем номинальной надбавки определенных процентов к заработной плате, то цена повышалась бы и падала бы вместе с заработной платой. Заработная плата сначала приравнивается здесь к стоимости товара и затем снова отделяется от этой последней. В действительности же дело сводится — окольным иррациональным путем — к тому, что стоимость товара определяется количеством содержащегося в нем труда, стоимость же заработной платы — ценой необходимых жизненных средств, а избыток стоимости над заработной платой образует прибыль и ренту.

Распадение стоимости товаров за вычетом стоимости потребленных при их производстве средств производства; распадение этой данной суммы стоимости, определенной количеством труда, овеществленного в товарном продукте, на три составные части, которые принимают затем в качестве заработной платы, прибыли и земельной ренты вид самостоятельных независимых друг от друга форм дохода, — это распадение представляется на поверхности капиталистического производства, а следовательно, и в представлениях захваченных ею агентов последнего, в совершенно извращенном виде.

Пусть вся стоимость какого-либо товара = 300, из которых 200 составляют стоимость потребленных при его производстве средств производства, или элементов постоянного капитала. Остаются, следовательно, 100 единиц как сумма новой стоимости, присоединенной к этому товару в процессе его производства. Эта новая стоимость в 100 единиц представляет собой всю ту сумму, которая может быть разделена между тремя формами дохода. Если заработная плата = х, прибыль = у, земельная рента = z, то в рассматриваемом случае сумма х + у + z всегда будет равна 100. Но в представлении промышленников, купцов и банкиров, как и в представлении вульгарных экономистов, это происходит совсем не так. Для них не стоимость товара за вычетом стоимости потребленных на его изготовление средств производства дана равной 100, которые распадаются затем на х, у и z. Напротив, для них цена товара слагается просто из величин стоимости заработной платы, прибыли и ренты, которые определяются независимо от стоимости товара и друг от друга, так что х, у и z даны и определены каждый самостоятельно и лишь из суммы этих величин, которая может быть меньше и больше 100, получается величина стоимости товара как результат сложения этих составных частей, образующих его стоимость. Такое quid pro quo{143} неизбежно вследствие целого ряда причин:

Во-первых, составные части стоимости товара противостоят друг другу как самостоятельные доходы, которые относятся как таковые к трем совершенно отличным друг от друга факторам производства: труду, капиталу и земле, вследствие чего кажется, что они возникают из этих последних. Собственность на рабочую силу, капитал и землю есть причина того, что эти различные составные части стоимости товаров выпадают на долю соответствующих собственников и потому превращаются для них в доходы. Но стоимость не возникает из превращения чего-либо в доход, она должна быть уже налицо, прежде чем превратиться в доход, принять этот вид. Обратная видимость укрепляется тем больше, что определение относительной величины этих трех частей по отношению друг к другу совершается по разнородным законам, связь которых с самой стоимостью товаров и ограничение которых стоимостью отнюдь не обнаруживается на поверхности.

Во-вторых, как мы уже видели{144}, общее повышение или понижение заработной платы, вызывая при прочих равных условиях движение общей нормы прибыли в противоположном направлении, изменяет цены производства различных товаров, повышает одни из них и понижает другие в зависимости от среднего строения капитала в соответственных сферах производства. Таким образом, здесь, по крайней мере в некоторых отраслях производства, опыт действительно показывает, что средняя цена товара повышается вследствие повышения заработной платы и понижается вследствие ее понижения. Но «опыт» не показывает, что независимая от заработной платы стоимость товаров скрыто регулирует эти изменения. Если, напротив, повышение заработной платы является локальным, если оно происходит лишь в отдельных отраслях производства под влиянием особых условий, то может иметь место соответственное номинальное повышение цен этих товаров. Такое повышение относительной стоимости одних товаров по сравнению с другими, для которых заработная плата остается неизменной, является тогда лишь реакцией против местного нарушения равномерности в распределении прибавочной стоимости между различными сферами производства, средством выравнивания особых норм прибыли в общую норму. «Опыт», который здесь получается, опять таков, что цена определяется заработной платой. Итак, опыт в обоих случаях показывает одно, — что заработная плата определяет товарные цены. Чего опыт не показывает, — это скрытой причины этой зависимости. Далее: средняя цена труда, то есть стоимость рабочей силы, определяется ценой производства необходимых жизненных средств. Если повышается или понижается вторая, то повышается или понижается и первая. Опыт обнаруживает здесь опять-таки лишь существование связи между заработной платой и ценой товаров; но причина может представляться следствием, а следствие причиной, что и имеет место при движении рыночных цен, где повышение заработной платы выше средней соответствует связанному с периодом расцвета повышению рыночных цен выше цен производства, а следующее затем падение заработной платы ниже средней соответствует падению рыночных цен ниже цен производства. Если оставить в стороне колебательное движение рыночных цен, то зависимости цен производства от стоимости товаров должен бы соответствовать в непосредственном опыте prima facie{145} тот факт, что при повышении заработной платы понижается норма прибыли и наоборот. Но мы уже видели{146}, что норма прибыли может определяться изменениями в стоимости постоянного капитала, независимыми от изменений заработной платы; так что заработная плата и норма прибыли могут изменяться не в противоположном, а в одном и том же направлении, могут одновременно повышаться или падать. Если бы норма прибыли непосредственно совпадала с нормой прибавочной стоимости, это было бы невозможно. Равным образом при повышении заработной платы, вызванном ростом цен жизненных средств, норма прибыли может остаться неизменной или даже повыситься вследствие большей интенсивности труда или удлинения рабочего дня. Все эти данные опыта подтверждают иллюзию, вызванную самостоятельной, извращенной формой составных частей стоимости, будто одна заработная плата или заработная плата вместе с прибылью определяют стоимость товаров. Если вообще такая иллюзия имеет место по отношению к заработной плате, если кажется, что цена труда совпадает со стоимостью, произведенной трудом, то по отношению к прибыли и ренте это разумеется само собой. Их цены, то есть их денежные выражения, должны в этом случае регулироваться независимо от труда и созданной последним стоимости.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

[5) Существенное различие между классической и вульгарной политической экономией. Процент и рента как конституирующие элементы рыночной цены товара. Попытки вульгарных экономистов придать рациональную видимость иррациональным формам процента и ренты]

[5) Существенное различие между классической и вульгарной политической экономией. Процент и рента как конституирующие элементы рыночной цены товара. Попытки вульгарных экономистов придать рациональную видимость иррациональным формам процента и ренты] [XV—919] В капитале,

8. «Вымышленное положение дел» и «объективная видимость»

8. «Вымышленное положение дел» и «объективная видимость» Не только в пассивных, но и в активных элементах в заблуждении не господствует абсолютная оторванность от вещи; и заполнение не-данного с помощью intellectus agens не является чисто произвольным. Здесь также сущее в

Образ 2. Видимость действительности

Образ 2. Видимость действительности «– Я в самом деле чувствовал, что тела больше нет.– Так оно и было.– Ты имеешь в виду, что у меня действительно не было тела?– А ты сам что думаешь?– Да откуда я знаю! Я могу сказать тебе только то, что я чувствовал.– Вот так оно и есть в

Беседа 6 (вечерняя) ВЕРА В ВИДИМОСТЬ И ЕЕ КРУШЕНИЕ

Беседа 6 (вечерняя) ВЕРА В ВИДИМОСТЬ И ЕЕ КРУШЕНИЕ Отец. Часть нашего пути пройдена, и можно здесь, на перевале, переночевать. Издали эта гора казалась гораздо меньше, чем когда нам пришлось на нее подниматься. Так часто случается: видится одно, а на деле оказывается совсем

Глава пятидесятая О КОЛДОВСТВЕ, ОКОЛДОВАНИИ И ЕГО ИСКУССТВЕ

Глава пятидесятая О КОЛДОВСТВЕ, ОКОЛДОВАНИИ И ЕГО ИСКУССТВЕ Околдование есть связь или очарование, которое идет из духа чародея через глаза в сердце околдованного. Околдование есть инструмент духа, так сказать некое чистое испарение, блестящее, тонкое, происходящее из

Глава XIV Глава ангелов

Глава XIV Глава ангелов Пречистая Дева Мария играет важнейшую роль не только в христианском культе, но и в христианской метафизике. Данный аспект, как, впрочем, и другие фундаментальные вопросы этой метафизики, часто описывается в символических терминах, и выяснение его

2 ВИДИМОСТЬ

2 ВИДИМОСТЬ Когда мы вступаем в человеческий клуб, мы становимся «экс-центричными», смещаемся из центра примерно на метр и теряем контакт с Источником. Мы теряем смысл своей жизни.У нас большие, большие неприятности.Это можно выразить в нескольких словах: Я то, чем

Глава 28

Глава 28 А том, как он будет справляться завтра, Сакуров старался не думать. Он пришёл в свою избу, переоделся в чистое и, так как топить было лень, завалился спать в одежде. Дождь монотонно барабанил по жестяной крыше, за окном спальной неназойливо капало из прохудившегося

Глава 31

Глава 31 Лёг спать Константин Матвеевич без чего-то десять. Кровать и темнота над ней ходили ходуном, в голове Сакурова творилась какая-то невообразимая каша, ноги болели, а Фома, подлец, хохотал из своего угла, как опереточный демон. Он принялся хохотать сразу же после

Глава 46

Глава 46 В конце апреля Жорка с Сакуровым получили расчёт, потому что наступило календарное тепло, и для приятелей пришла скучная пора обходиться без вспомогательных денег в виде зарплаты от Министерства новых русских путей и сообщений. Впрочем, поросята к тому времени

Глава 47

Глава 47 Май проскочил мухой. Суетясь как проклятый по хозяйству и в огороде, Сакуров и не заметил наступления лета со всеми вытекающими из этого похвального явления подробностями. Такими, как полная комплектация перелётного птичьего состава на исторической родине,

Глава 48

Глава 48 Летние дни, озабоченные деревенской действительностью в виде неистребимого сорняка, неунывающих вредителей и коварной погоды, полетели в прошлое с не меньшей скоростью, чем весенние. Трезвый Сакуров вертелся, как уж на сковородке, и только диву давался на своих

Глава 49

Глава 49 Сказанное Жоркой начало сбываться не скоро, но надёжно. В частности, насчёт изобилия. Оно, правда, уже наступило, но это было какое-то или дерьмовое, или какое-то оскорбительное изобилие. Этим летом Сакуров повадился мотаться в Москву с зеленью и ранним чесноком, не

Первая часть. Пятидесятая глава. РАССУЖДЕНИЕ О ПОМОЩНИКАХ, ПОСЕТИТЕЛЯХ, О ТЕХ, КОГО НЕ СЛЕДУЕТ ДОПУСКАТЬ, И О ПРИЧИНАХ ПОСЕЩЕНИЯ

Первая часть. Пятидесятая глава. РАССУЖДЕНИЕ О ПОМОЩНИКАХ, ПОСЕТИТЕЛЯХ, О ТЕХ, КОГО НЕ СЛЕДУЕТ ДОПУСКАТЬ, И О ПРИЧИНАХ ПОСЕЩЕНИЯ При посещении мужчин гетеры получают наслаждение и, согласно обычаю, средства существования (1). Общение ради наслаждения — естественно, ради

Видимость (Apparence)

Видимость (Apparence) Все, что поддается восприятию органов зрения, других органов чувств, а в более широком смысле – и осознанию. Лежащий передо мной лист бумаги, его форма и белизна; стоящий на столе букет цветов; уличный шум, доносящийся из окна, – все это видимости.