III. Рабочий период меньше периода обращения

III. Рабочий период меньше периода обращения

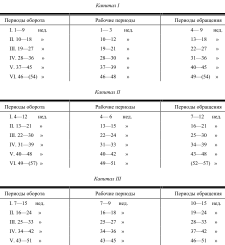

Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6 недель требуется добавочный капитал в 600 ф. ст., который мы, в свою очередь, можем разделить на два капитала по 300 ф. ст., причем каждый из них заполняет один рабочий период. Таким образом, мы имеем три капитала по 300 ф. ст.; из них 300 ф. ст. всегда заняты в производстве, а 600 ф. ст. находятся в сфере обращения.

ТАБЛИЦА III

Мы имеем здесь точное подобие случая I с тем лишь различием, что теперь чередуются три капитала вместо двух. Перекрещивания или переплетения капиталов не происходит; каждый отдельный капитал можно проследить обособленно до конца года. Следовательно, здесь так же, как и в случае I, в конце рабочего периода не происходит высвобождения капитала. Капитал I целиком затрачивается к концу 3-й недели, возвращается целиком в конце 9-й и снова начинает функционировать в начале 10-й недели. То же самое происходит с капиталами II и III. Регулярная и полная смена одного капитала другим исключает всякое высвобождение капитала. Весь оборот исчисляется следующим образом:

Капитал I 300 ф. ст. х 52/3 = 1 700 ф. ст.

«II 300»» х 51/3 = 1 600»»

«III 300»» х 5 = 1 500»»

--

Весь капитал 900 ф. ст. х 51/3 = 4800 ф. ст.

Возьмем теперь еще один пример, где период обращения не составляет точного кратного по отношению к рабочему периоду; например, рабочий период составляет 4 недели, период обращения — 5 недель; в таком случае соответствующие размеры капитала были бы: капитал I = 400 ф. ст., капитал II = 400 ф. ст., капитал III = 100 ф. ст. Мы даем схему только первых трех оборотов:

ТАБЛИЦА IV

Переплетение капиталов происходит здесь лишь постольку, поскольку рабочий период капитала III, — которого хватает только на одну неделю и который поэтому не имеет самостоятельного рабочего периода, — совпадает с первой рабочей неделей капитала I. Но зато в конце рабочего периода как капитала I, так и капитала II высвобождается сумма в 100 ф. ст., равная капиталу III. В самом деле, если капитал III заполняет первую неделю второго и первую неделю всех последующих рабочих периодов капитала I, а в конце этой первой недели притекает обратно весь капитал I, 400 ф. ст., то остальная часть рабочего периода капитала I равна всего 3 неделям, и соответствующая затрата капитала выразится в 300 ф. ст. Высвободившихся таким образом 100 ф. ст. будет затем достаточно для первой недели непосредственно следующего рабочего периода капитала II; в конце этой недели возвращается весь капитал II в 400 ф. ст.; но так как уже начавшийся рабочий период может поглотить еще только 300 ф. ст., то по окончании его снова остаются свободными 100 ф. ст., и так далее. Следовательно, в том случае, когда время обращения не представляет собой простого кратного по отношению к рабочему периоду, в конце рабочего периода происходит высвобождение капитала, причем этот высвобождающийся капитал равен той части капитала, которая должна заполнить время превышения периода обращения над рабочим периодом или над кратным рабочих периодов.

Во всех исследованных случаях предполагалось, что в каждом из рассмотренных здесь предприятий и рабочий период и время обращения в продолжение всего года остаются одинаковыми. Это предположение было необходимо, раз мы хотели выяснить влияние времени обращения на оборот и на величину авансируемого капитала. Дело нисколько не меняется от того, что в действительности указанное предположение не всегда осуществляется с такой безусловностью, а часто оно и совершенно не соответствует действительности.

Во всем этом отделе мы рассматривали лишь обороты оборотного капитала, но не рассматривали оборотов основного капитала, по той простой причине, что обсуждаемый вопрос не стоит ни в какой связи с основным капиталом. Применяемые в процессе производства средства труда и т. д. представляют собой основной капитал лишь постольку, поскольку продолжительность времени их потребления больше, чем период оборота оборотного капитала, поскольку время, в течение которого эти средства труда продолжают служить в постоянно возобновляемых процессах труда, продолжительнее периода оборота оборотного капитала, следовательно, поскольку оно равно n периодов оборота оборотного капитала. Независимо от того будет ли общее время, составляемое этими п периодов оборота оборотного капитала, более продолжительным или более коротким, та часть производительного капитала, которая на это время была авансирована как основной капитал, не будет вновь авансирована в пределах этого времени. Она продолжает функционировать в своей прежней потребительной форме. Различие состоит лишь в следующем: соответственно различной продолжительности отдельного рабочего периода, входящего в каждый период оборота оборотного капитала, основной капитал передает продукту этого рабочего периода большую или меньшую часть своей первоначальной стоимости, и, соответственно продолжительности времени обращения, тоже входящего в каждый период оборота, эта перенесенная на продукт часть стоимости основного капитала с большей или меньшей быстротой возвращается обратно в денежной форме. Природа предмета, который мы исследуем в этом отделе, т. е. оборот оборотной части производительного капитала, определяется существом самой этой части капитала. Оборотный капитал, примененный в одном рабочем периоде, не может быть применен в новом рабочем периоде, пока он не закончит своего оборота, не превратится в товарный капитал, из него — в денежный капитал, а из этого последнего опять в производительный капитал. Поэтому, чтобы за первым рабочим периодом тотчас, без перерыва, последовал второй, приходится снова авансировать капитал и превращать его в оборотные элементы производительного капитала, и притом авансировать в количестве, достаточном для того, чтобы заполнить пробел, образуемый периодом обращения оборотного капитала, авансированного на первый рабочий период. Этим и определяется влияние продолжительности рабочего периода оборотного капитала на масштаб процесса труда в данном производстве и на деление авансированного капитала, соответственно, — на величину добавочно авансируемых новых долей капитала. Но это и есть то самое, что мы должны были исследовать в этом отделе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава двенадцатая РАБОЧИЙ ПЕРИОД

Глава двенадцатая РАБОЧИЙ ПЕРИОД Возьмем две отрасли производства, в которых установлен рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. Рабочий период равен периоду обращения

I. Рабочий период равен периоду обращения Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

II. Рабочий период больше периода обращения

II. Рабочий период больше периода обращения Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

[в)] Так называемое накопление как всего лишь явление обращения (запасы и т. д. — резервуары обращения)

[в)] Так называемое накопление как всего лишь явление обращения (запасы и т. д. — резервуары обращения) Годскин рассматривает оборотный капитал только в одной из его составных частей. Но одна часть оборотного капитала постоянно превращается в основной капитал и в

ВТОРОЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековых систем, XIII в.)

ВТОРОЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековых систем, XIII в.) В XIII в. философия начала новый период в своем развитии. Изменения произошли в связи с двумя обстоятельствами, которые проявились в конце предыдущего периода: они были связаны с организацией

52. Больше или меньше

52. Больше или меньше Кэрол решила использовать значительную часть своего приличного состояния для улучшения жизни в одной бедной деревшке на юге Танзании. Однако, поскольку у нее были некоторые сомнения относительно ее программ по контролю рождаемости, агентство по

Глава двенадцатая: рабочий период

Глава двенадцатая: рабочий период Возьмем две отрасли производства, в которых установлена рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. Рабочий период равен периоду обращения

I. Рабочий период равен периоду обращения Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

II. Рабочий период больше периода обращения

II. Рабочий период больше периода обращения Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

III. Рабочий период меньше периода обращения

III. Рабочий период меньше периода обращения Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6

ГЛАВА ДВЕНАДЦАТАЯ: РАБОЧИЙ ПЕРИОД

ГЛАВА ДВЕНАДЦАТАЯ: РАБОЧИЙ ПЕРИОД Возьмем две отрасли производства, в которых установлена рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6