I. Рабочий период равен периоду обращения

I. Рабочий период равен периоду обращения

Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.

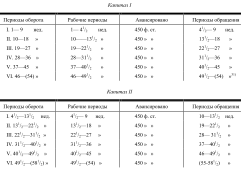

Два капитала (капитал I, который авансируется на первый рабочий период, и добавочный капитал II, функционирующий в продолжение периода обращения капитала I) сменяют друг друга в своих движениях, не перекрещиваясь между собой. Поэтому, за исключением первого периода, каждый из обоих капиталов авансируется только на свой собственный период оборота. Период оборота пусть составляет, как и в нижеследующих примерах, 9 недель; следовательно, рабочий период и период обращения — по 41/2 недели. Тогда мы имеем следующую схему года:

ТАБЛИЦА I

Недели, приходящиеся на второй год оборота, заключены в скобки.

В течение 51 недели, которые мы здесь принимаем за год, капитал I закончил шесть полных рабочих периодов, следовательно, произвел товаров на 450 х 6 = 2700 ф. ст., а капитал II за пять полных рабочих периодов произвел товаров на 450 х 5 = 2250 ф. ст. Кроме того, капитал II за последние 11/2 недели года (с средины 50-й до конца 51-й недели) произвел еще на 150 ф. ст., т. е. всего продукта за 51 неделю произведено на 5100 ф. ст. Следовательно, с точки зрения непосредственного производства прибавочной стоимости, производимой только в течение рабочего периода, весь капитал в 900 ф. ст. обернулся бы 52/3 раза (900 х 52/3 = 5100 ф. ст.). Но если мы рассмотрим действительный оборот, то увидим, что капитал I обернулся 52/3 раза, так как в конце 51-й недели ему предстоит еще в продолжение 3-х недель заканчивать свой шестой период оборота; 450 х 52/3 = 2550 ф. ст.; а капитал II обернулся 51/6 раза, так как прошло только 11/2 недели его шестого периода оборота, следовательно, еще 71/2 недели его придутся на следующий год; 450 х 51/6 = 2325 ф. ст.; весь действительный оборот = 4875 ф. ст.

Мы рассматриваем капитал I и капитал II как два совершенно независимых друг от друга капитала. В своих движениях они совершенно самостоятельны; эти движения дополняют одно другое только потому, что рабочие периоды и периоды обращения этих капиталов непосредственно сменяют друг друга. Их можно рассматривать как два совершенно независимых капитала, принадлежащих разным капиталистам.

Капитал I прошел пять полных периодов оборота и две трети шестого. В конце года он находится в форме товарного капитала, которому потребуется еще 3 недели для нормальной реализации. В течение этого времени он не может вступить в процесс производства. Он функционирует как товарный капитал: он обращается. Он совершил только 2/3 своего последнего периода оборота. Это можно выразить так: он обернулся только 2/3 раза, только 2/3 всей его стоимости совершили полный оборот. Мы говорим: 450 ф. ст. совершают свой оборот в 9 недель, следовательно, 300 ф. ст. — в 6 недель. Такой способ выражения игнорирует органическое соотношение между двумя специфически различными составными частями времени оборота. Точный смысл выражения, что авансированный капитал в 450 ф. ст. сделал 52/3 оборота, только таков: он совершил 5 полных оборотов и лишь 2/3 шестого. Напротив, в выражении: обернувшийся капитал равен авансированному капиталу, взятому 52/3 раза, т. е. в вышеприведенном случае он равен 450 ф. ст. х 52/3 = 2550 ф. ст., — в этом выражении правильно то, что если бы этот капитал в 450 ф. ст. не дополнялся другим капиталом в 450 ф. ст., то в действительности одна часть его должна была бы находиться в процессе производства, а другая — в процессе обращения. Если время оборота мы хотим выразить посредством массы обернувшегося капитала, то оно может быть выражено всегда исключительно посредством массы имеющейся в наличии стоимости (в действительности — массы готового продукта). То обстоятельство, что не весь авансированный капитал находится в таком состоянии, в котором он снова может начать процесс производства, это обстоятельство выражается в том, что лишь часть его находится в форме, пригодной для производства, или в том, что капитал, чтобы находиться в процессе непрерывного производства, должен был бы, сообразно с взаимным соотношением периодов производства и обращения, делиться на части, из которых одна постоянно находилась бы в периоде производства, а другая — постоянно в периоде обращения. Здесь действует тот же самый закон, согласно которому масса постоянно функционирующего производительного капитала определяется отношением времени обращения ко времени оборота.

В конце 51-й недели, которую мы здесь принимаем за конец года, 150 ф. ст. из капитала II авансированы на завершение производства еще неготового продукта. Другая часть находится в форме оборотного постоянного капитала — сырья и т. д., — т. е. в такой форме, в которой она может функционировать в процессе производства как производительный капитал. Третья же часть находится в денежной форме; это — по меньшей мере— сумма заработной платы за оставшуюся часть рабочего периода (3 недели), но выплачивается заработная плата лишь в конце каждой недели. Хотя в начале нового года, следовательно, в начале нового цикла оборотов, эта часть капитала находится не в форме производительного капитала, а в форме денежного капитала, в которой она не может войти в процесс производства, тем не менее, как только начинается новый оборот, оборотный переменный капитал, т. е. живая рабочая сила, уже действует в процессе производства. Это явление возникает потому, что хотя рабочая сила покупается в начале рабочего периода, скажем, на неделю, и начиная с этого момента потребляется, однако оплачивается она только в конце недели. Деньги функционируют в этом случае в качестве средства платежа. Поэтому, с одной стороны, они как деньги находятся еще в руках капиталиста, между тем как, с другой стороны, товар, в который они превращаются, рабочая сила, уже действует в процессе производства; таким образом одна и та же капитальная стоимость появляется здесь дважды.

Если мы рассматриваем только рабочие периоды, то:

капитал I производит 450 ? 6 = 2 700 ф. ст.

«II»…………………… 450 ? 51/3 = 2 400»»

——

следовательно, всего…..900 ? 52/3 = 5 100 ф. ст.

Итак, весь авансированный капитал в 900 ф. ст. 52/3 раза в году функционировал как производительный капитал. Для производства прибавочной стоимости безразлично, действуют ли все время одни 450 ф. ст. в процессе производства, а другие 450 ф. ст. в процессе обращения, сменяя друг друга, или же 900 ф. ст. — действуют в продолжение 41/2 недель в процессе производства, а в продолжение следующих 41/2 недель — в процессе обращения.

Напротив, если мы рассматриваем периоды оборота, то:

капитал I 450 ? 52/3 = 2 550 ф. ст.

«II 450 ? 51/6 = 2 325»»

——

следовательно, весь капитал 900 ? 55/12 = 4 875 ф. ст.

Ведь число оборотов всего капитала равно сумме итогов оборотов I и II, разделенной на сумму I и II капитала.

Следует отметить, что капиталы I и II, если бы они были независимы друг от друга, все-таки представляли бы собой только различные самостоятельные части общественного капитала, авансированного в одной и той же сфере производства. Следовательно, если бы общественный капитал в этой сфере производства состоял только из капиталов I и II, то к обороту общественного капитала в этой сфере был бы применим тот же самый расчет, который мы применили здесь для двух составных частей, I и II, одного и того же частного капитала. Идя далее, такой же расчет можно сделать для каждой части всего общественного капитала, вложенной в какую-либо особую сферу производства. В конечном счете число оборотов всего общественного капитала равно сумме капитала, обернувшегося в различных сферах производства, разделенной на сумму капитала, авансированного в этих сферах производства.

Далее, необходимо заметить, что, подобно тому как здесь в одном и том же частном предприятии капиталы I и II, строго говоря, не совпадают по годам своего оборота (так как цикл оборотов капитала II начинается 41/2 неделями позже, чем капитала I, то год капитала I кончается поэтому 41/2 неделями раньше, чем год капитала II), так и различные индивидуальные капиталы в одной и той же сфере производства начинают свои деловые операции в совершенно различные отрезки времени и потому заканчивают свой годовой оборот также в разное время года. Но и в этом случае достаточно применить такой же способ вычисления средней величины, какой мы применили выше к капиталам I и II, чтобы свести годы оборота различных самостоятельных частей общественного капитала к одному общему году оборота.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава двенадцатая РАБОЧИЙ ПЕРИОД

Глава двенадцатая РАБОЧИЙ ПЕРИОД Возьмем две отрасли производства, в которых установлен рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. Рабочий период равен периоду обращения

I. Рабочий период равен периоду обращения Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

II. Рабочий период больше периода обращения

II. Рабочий период больше периода обращения Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

III. Рабочий период меньше периода обращения

III. Рабочий период меньше периода обращения Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6

[в)] Так называемое накопление как всего лишь явление обращения (запасы и т. д. — резервуары обращения)

[в)] Так называемое накопление как всего лишь явление обращения (запасы и т. д. — резервуары обращения) Годскин рассматривает оборотный капитал только в одной из его составных частей. Но одна часть оборотного капитала постоянно превращается в основной капитал и в

В. СРЕДСТВО ОБРАЩЕНИЯ

В. СРЕДСТВО ОБРАЩЕНИЯ а) Метаморфоз товаровПростая форма: Т — Д — Т, вещественное содержание которой = Т — Т. Меновая стоимость отдается, а потребительная стоимость приобретается.а) Первая фаза: Т — Д, продажа, где участвуют два лица; следовательно, есть возможность

ВТОРОЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековых систем, XIII в.)

ВТОРОЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековых систем, XIII в.) В XIII в. философия начала новый период в своем развитии. Изменения произошли в связи с двумя обстоятельствами, которые проявились в конце предыдущего периода: они были связаны с организацией

ЗАВЕРШАЮЩИЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековой критики XIV в.)

ЗАВЕРШАЮЩИЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековой критики XIV в.) 1. Причины становления нового периода. В XIV в. условия философской деятельности остались теми же, что и в XIII в., и становилось общепризнанным то, что было в XIII в. новинкой. Новых источников уже

1. Переход к периоду классики

1. Переход к периоду классики а) Период греческой классики ознаменован переходом от мифа к понятию. Но понятие в период классики, и в этом мы убеждались много раз, намечается только в своем максимально–общем принципе и предстает перед нами в виде общей глобальной картины,

Глава двенадцатая: рабочий период

Глава двенадцатая: рабочий период Возьмем две отрасли производства, в которых установлена рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

II. Рабочий период больше периода обращения

II. Рабочий период больше периода обращения Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

III. Рабочий период меньше периода обращения

III. Рабочий период меньше периода обращения Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6

ГЛАВА ДВЕНАДЦАТАЯ: РАБОЧИЙ ПЕРИОД

ГЛАВА ДВЕНАДЦАТАЯ: РАБОЧИЙ ПЕРИОД Возьмем две отрасли производства, в которых установлена рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6