II. Рабочий период больше периода обращения

II. Рабочий период больше периода обращения

Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.

Но от этого нисколько не изменяется то, что теперь, как и ранее, 1) число рабочих периодов всего авансированного капитала равно сумме стоимости годового продукта обеих авансированных частей капитала, разделенной на весь авансированный капитал, и 2) число оборотов всего капитала равно сумме итогов обоих оборотов, разделенной на сумму обоих авансированных капиталов. При этом мы и здесь должны рассматривать обе части капитала таким образом, как будто бы совершаемые ими обороты вполне независимы друг от друга.

--

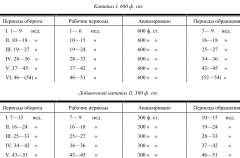

Итак, мы опять предполагаем, что на процесс труда еженедельно авансируется 100 ф. ст. Рабочий период продолжается 6 недель; следовательно, каждый раз требуется авансирование 600 ф. ст. (капитал I). Период обращения — 3 недели; следовательно, период оборота, как и раньше, — 9 недель. Капитал II в 300 ф. ст. вступает в дело в течение трехнедельного периода обращения капитала I. Если рассматривать их оба как капиталы, независимые один от другого, то схема годового оборота представляется в следующем виде:

ТАБЛИЦА II

Процесс производства идет круглый год без перерыва в одном и том же масштабе. Оба капитала, I и II, остаются совершенно разделенными. Но для того, чтобы представить их разделенными, мы должны были разорвать их действительные скрещивания и сплетения, а тем самым изменить также и число оборотов. А именно, согласно вышеприведенной таблице, оборачивалась бы сумма:

капитал I 600 х 52/3 = 3 400 ф. ст.

капитал II 300 х 5 = 1 500»»

--

следовательно, всего капитала 900 X 54/9 = 4 900 ф. ст.

Но такой подсчет неверен, потому что, как мы увидим, действительные периоды производства и обращения не абсолютно совпадают с периодами в приведенной схеме, в которой главное состояло в том, чтобы представить оба капитала, I и II, независимыми один от другого.

В действительности же капитал II не имеет ни особого рабочего периода, ни периода обращения, отдельных от соответствующих периодов капитала I. Рабочий период продолжается 6 недель, период обращения — 3 недели. Так как капитал II равен только 300 ф. ст., то он может заполнить только часть рабочего периода. Так оно и есть в действительности. В конце 6-й недели продукт стоимостью в 600 ф. ст. вступает в обращение и в конце 9-й недели возвращается в виде денег. Вместе с тем в начале 7-й недели начинает действовать капитал II и покрывает потребности следующего рабочего периода в течение 7—9-й недель. Но по нашему предположению в конце 9-й недели рабочий период заканчивается только наполовину. Следовательно, в начале 10-й недели снова вступает в действие только что возвратившийся капитал I в 600 ф. ст. и 300 ф. ст. из него покрывают авансирования, необходимые в 10—12-ю недели. Этим завершается второй рабочий период. В обращении находится продукт стоимостью в 600 ф. ст., которые в конце 15-й недели возвратятся обратно; но кроме того высвободилось 300 ф. ст. — сумма первоначального капитала II, — которые могут функционировать в первой половине следующего рабочего периода, т. е. в продолжение 13—15-й недель. По истечении их снова возвращаются 600 ф. ст.; из них 300 ф. ст. будет достаточно до конца этого рабочего периода, а 300 ф. ст. остаются свободными для следующего.

Таким образом, дело идет в следующем порядке;

1-ый период оборота: 1—9-я недели.

1-й рабочий период: 1—6-я недели. Функционирует капитал I, 600 ф. ст.

1-й период обращения: 7—9-я недели. В конце 9-й недели 600 ф. ст. притекают обратно.

II-ой период оборота: 7—15-я недели.

2-й рабочий период: 7—12-я недели.

Первая половина: 7—9-я недели. Функционирует капитал II, 300 ф. ст.

В конце 9-й недели 600 ф. ст. притекают обратно в виде денег (капитал I).

Вторая половина: 10—12-я недели. Функционируют 300 ф. ст. капитала I. Остальные 300 ф. ст. капитала I остаются свободными.

2-й период обращения: 13—15-я недели.

В конце 15-й недели 600 ф. ст. (образовавшиеся наполовину из капитала I, наполовину из капитала II) притекают обратно в виде денег.

III-ий период оборота: 13—21-я недели.

3-й рабочий период: 13—18-я недели.

Первая половина: 13—15-я недели. Высвободившиеся 300 ф. ст. начинают функционировать. В конце 15-й недели 600 ф. ст. притекают обратно в виде денег.

Вторая половина: 16—18-я недели. Из возвратившихся 600 ф. ст. функционируют 300 ф. ст., другие 300 ф. ст. снова остаются свободными.

3-й период обращения: 19—21-я недели, в конце которых 600 ф. ст. снова возвращаются в виде денег; в этих 600 ф. ст. капитал I и капитал II теперь слиты так, что их уже нельзя отличить один от другого.

Таким образом, до конца 51-й недели получается восемь полных периодов оборота капитала в 600 ф. ст. (I: 1—9-я недели; Л: 7—15; III: 13–21; IV: 19–27; V: 25–33; VI: 31–39; VII: 37–45; VIII: 43—51-я недели). Но так как 49—51-я недели приходятся на восьмой период обращения, то в течение этого времени должны вступить в дело и поддерживать ход производства 300 ф. ст. высвободившегося капитала. Тем самым в конце года оборот представится в следующем виде: 600 ф. ст. восемь раз совершили свой кругооборот, это составляет 4800 ф. ст. К этому надо прибавить продукт последних 3 недель (49—51-й), но он совершил только треть своего девятинедельного кругооборота, следовательно, к сумме оборота следует прибавить лишь третью часть его величины, т. е. 100 ф. ст. Следовательно, если годовой продукт, считая год в 51 неделю, равен 5100 ф. ст., то обернувшийся капитал составит только 4800 + 100 = 4900 ф. ст.; следовательно, весь авансированный капитал в 900 ф. ст. обернулся 54/9 раза, т. е. лишь немногим больше, чем в случае I.

В приведенном примере предполагается, что рабочее время составляет 2/3, а время обращения 1/3 периода оборота, т. е. предполагается, что рабочее время — простое кратное времени обращения. Спрашивается, произойдет ли констатированное выше высвобождение капитала, если такого условия не будет?

Возьмем рабочий период = 5 неделям, время обращения = 4 неделям, еженедельно авансируемый капитал = 100 ф. ст.

1-ый период оборота: 1—9-я недели.

1-й рабочий период: 1—5-я недели. Функционирует капитал I = 500 ф. ст. 1-й период обращения: 6—9-я недели. В конце 9-й недели 500 ф. ст. притекают обратно в виде денег.

II-ой период оборота: 6—14-я недели.

2-й рабочий период: 6—10-я недели.

Первая часть: 6—9-я недели. Функционирует капитал II = 400 ф. ст. В конце 9-й недели притекает обратно в виде денег капитал I = 500 ф. ст.

Вторая часть: 10-я неделя. Из возвратившихся 500 ф. ст. функционируют 100 ф. ст. Остальные 400 ф. ст. остаются свободными для следующего рабочего периода. 2-й. период обращения: 11—14-я недели. В конце 14-й недели 500 ф. ст. притекают обратно в виде денег.

До конца 14-й недели (11—14-я) функционируют ранее высвободившиеся 400 ф. ст.; 100 ф. ст. из возвратившихся потом 500 ф. ст. восполняют недостающую сумму для третьего рабочего периода (11—15-я недели), так что снова высвобождаются 400 ф. ст. для четвертого рабочего периода. То же самое явление повторяется в каждом рабочем периоде; при его начале уже имеются 400 ф. ст., которых достаточно для первых 4-х недель. В конце 4-й недели притекают обратно в виде денег 500 ф. ст., из которых только 100 ф. ст. требуются для последней недели; остальные 400 ф. ст. остаются свободными для следующего рабочего периода.

Возьмем, далее, рабочий период продолжительностью в 7 недель с капиталом I в 700 ф. ст., время обращения продолжительностью в 2 недели с капиталом II в 200 ф. ст.

В таком случае первый период оборота продолжается в течение 1—9-й недель, из них первый рабочий период с 1-й по 7-ю неделю с авансированием в 700 ф. ст. и первый период обращения с 8-й по 9-ю неделю. В конце 9-й недели 700 ф. ст. притекают обратно в виде денег.

Второй период оборота с 8-й по 16-ю неделю заключает в себе второй рабочий период с 8-й по 14-ю неделю. При этом потребности 8-й и 9-й недель покрываются капиталом II. В конце 9-й недели возвращаются прежние 700 ф. ст., из них до конца рабочего периода (10—14-я недели) затрачиваются 500 ф. ст.; 200 ф. ст. остаются свободными для последующего рабочего периода. Второй период обращения продолжается в течение 15-й и 16-й недель; в конце 16-й недели снова возвращаются 700 ф. ст. Затем в каждом рабочем периоде повторяется то же самое явление. Потребность в капитале в течение первых двух недель покрывается за счет 200 ф. ст., высвободившихся в конце предыдущего рабочего периода; в конце 2-й недели возвращаются 700 ф. ст., но от рабочего периода остается уже только 5 недель, так что на него может быть затрачено только 500 ф. ст., следовательно, 200 ф. ст. постоянно остаются свободными для следующего рабочего периода.

Итак, оказывается, что в нашем случае, где мы приняли, что рабочий период больше периода обращения, в конце каждого рабочего периода при всяких обстоятельствах имеется свободный денежный капитал, по величине равный капиталу II, авансированному на период обращения. В наших трех примерах капитал II равнялся: в первом — 300 ф. ст., во втором — 400 ф. ст., в третьем — 200 ф. ст.; соответственно этому капитал, высвобождавшийся в конце рабочего периода, составлял последовательно 300, 400 и 200 ф. ст.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

4. Конец периода

4. Конец периода В 1880 г. по просьбе П. Лафарга Энгельс переработал три главы «Анти-Дюринга» в популярную брошюру «Развитие социализма от утопии к науке». По словам Маркса, она представляет собой «введение в научный социализм» (19, 245).Брошюра отличается от соответствующих

Глава двенадцатая РАБОЧИЙ ПЕРИОД

Глава двенадцатая РАБОЧИЙ ПЕРИОД Возьмем две отрасли производства, в которых установлен рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. Рабочий период равен периоду обращения

I. Рабочий период равен периоду обращения Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

II. Рабочий период больше периода обращения

II. Рабочий период больше периода обращения Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

III. Рабочий период меньше периода обращения

III. Рабочий период меньше периода обращения Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6

[в)] Так называемое накопление как всего лишь явление обращения (запасы и т. д. — резервуары обращения)

[в)] Так называемое накопление как всего лишь явление обращения (запасы и т. д. — резервуары обращения) Годскин рассматривает оборотный капитал только в одной из его составных частей. Но одна часть оборотного капитала постоянно превращается в основной капитал и в

ВТОРОЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековых систем, XIII в.)

ВТОРОЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековых систем, XIII в.) В XIII в. философия начала новый период в своем развитии. Изменения произошли в связи с двумя обстоятельствами, которые проявились в конце предыдущего периода: они были связаны с организацией

ЗАВЕРШАЮЩИЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековой критики XIV в.)

ЗАВЕРШАЮЩИЙ ПЕРИОД СРЕДНЕВЕКОВОЙ ФИЛОСОФИИ (период средневековой критики XIV в.) 1. Причины становления нового периода. В XIV в. условия философской деятельности остались теми же, что и в XIII в., и становилось общепризнанным то, что было в XIII в. новинкой. Новых источников уже

Глава двенадцатая: рабочий период

Глава двенадцатая: рабочий период Возьмем две отрасли производства, в которых установлена рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. Рабочий период равен периоду обращения

I. Рабочий период равен периоду обращения Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

III. Рабочий период меньше периода обращения

III. Рабочий период меньше периода обращения Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6

ГЛАВА ДВЕНАДЦАТАЯ: РАБОЧИЙ ПЕРИОД

ГЛАВА ДВЕНАДЦАТАЯ: РАБОЧИЙ ПЕРИОД Возьмем две отрасли производства, в которых установлена рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6

1. Два феодальных периода

1. Два феодальных периода Устройство управляющих обществом учреждений можно по-настоящему объяснить, лишь зная данную человеческую среду в целом. Иллюзорная работа, которую мы проделываем, превращая существо из плоти и крови в разные призраки, вроде homo оесопоmicus, philosophicus,