§ 3. ЗЕМЕЛЬНАЯ РЕНТА И ЕЕ ЗАКОН

При капитализме существуют две основные формы ренты — дифференциальная и абсолютная. К. Маркс начинает рассмотрение капиталистических рентных отношений с дифференциальной ренты. Это полностью соответствует принципу движения от абстрактного к конкретному.

Действительно, капиталистическая рента вообще есть часть прибыли как превращенной формы прибавочной стоимости. Прибыль предполагает продажу товаров по ценам производства. Поэтому при исследовании земельной ренты следует исходить из предположения, что сельскохозяйственные продукты при капитализме продаются по ценам производства. Такое исследование является исследованием процесса образования дифференциальной земельной ренты. Но дифференциальная рента при таком предположении есть не конкретная форма прибавочной стоимости, а абстракция, так как в действительности продукты капиталистического сельского хозяйства предаются не по их ценам производства, а по стоимости. Абсолютная рента, формирование которой рассматривается при действительных условиях продажи сельскохозяйственных товаров, есть поэтому категория более конкретная, чем дифференциальная рента. Она должна рассматриваться после абстракции дифференциальной ренты. Последняя в своем движении должна конкретизироваться, что обусловливает необходимость рассмотрения процесса ее формирования в действительных условиях, т. е. при продаже сельскохозяйственных товаров по стоимости и при наличии абсолютной земельной ренты. Далее наполнение дифференциальной и абсолютной ренты конкретным содержанием предполагает рассмотрение процесса их формирования не только при равновеликих, но и разных (дополнительных) вложениях капитала в различные по плодородию участки. Именно так исследует основные формы капиталистической земельной ренты К. Маркс в «Теориях прибавочной стоимости».

Что же касается «Капитала», то здесь, в силу того что К. Маркс не успел закончить работу над III томом, исследование процесса образования ренты ограничивается изолированным рассмотрением ее основных форм.

К сожалению, этим же ограничивается анализ формирования дифференциальной и абсолютной земельной ренты и в учебном курсе политической экономии капитализма. Формирование абсолютной ренты здесь рассматривается только при предположении равновеликих вложений капитала в разные земельные участки. Таким образом, содержание обеих категорий обедняется, а исследование не доводится до конца. Результаты такого исследования нельзя признать истинными. Истиной в материалистической диалектике признается совпадение понятия с объектом. В данном случае абстрактные категории дифференциальной и абсолютной земельной ренты далеко не совпадают с объектом и, следовательно, понятия основных форм капиталистической земельной ренты на данном уровне восхождения от абстрактного к конкретному не истинны.

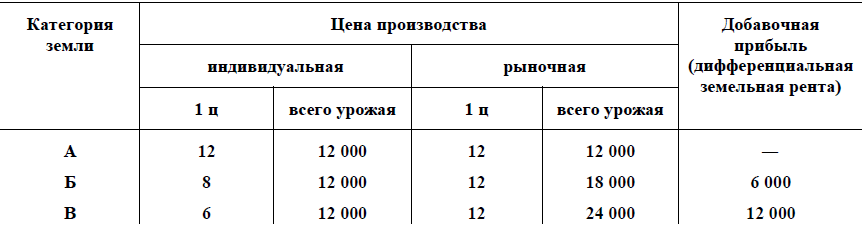

Рассмотрим следующий условный пример образования дифференциальной ренты. Пусть имеются три земельных участка площадью 200 га каждый, относящиеся к различным по плодородию категориям. Во все три участка вложены равновеликие капиталы в 10 тыс. долл., причем предполагается, что весь капитал потребляется за один производственный цикл. Средняя норма прибыли равна 20%, тогда средняя прибыль на капитал равна 2 тыс. долл. Действительное абсолютное плодородие участков А, Б, В при данных равновеликих вложениях капитала характеризуется урожайностью одноименной на всех трех участках сельскохозяйственной культуры в 5, 7,5 и 10 и с га соответственно, а весь урожай — 1000, 1500 и 2000 ц. Тогда механизм образования добавочной прибыли можно представить следующим образом. При заданных условиях индивидуальная цена производства 1 ц продукции будет: на участке А—12 долл., на участке Б — 8, на участке В — 6 долл. На рынке произведенная сельскохозяйственная продукция продается по единым ценам. Как же определяется эта цена? Она определяется условиями производства продукта на худшем земельном участке, так как только в этом случае, вкладывая капитал в худший участок А, капиталист сможет получить как минимум среднюю прибыль. Во всех других случаях земли категории А будут для него экономически неплодородными. Отказ от возделывания земель категории А вызовет сокращение производства продукции, превышение спроса над предложением и рост цен. Земли категории А смогут использоваться только тогда, когда рост цен достигнет уровня, обеспечивающего капиталисту–фермеру среднюю прибыль на вкладываемый в эти земли капитал. Возделывание земель категории А общественно необходимо, поэтому индивидуальная цена производства на землях этой категории (12 долл.) является регулирующей. Тогда на относительно лучших землях категории Б и В возникает добавочная прибыль как разница между рыночной ценой производства продукта, определяемой условиями производства его на худших земельных участках, и индивидуальной ценой производства этого же продукта на относительно лучших земельных участках.

Таблица 1. Образование дифференциальной земельной ренты I рода

(долл.)

В отличие от обрабатывающей промышленности, где при известных условиях на отдельных предприятиях также возможна добавочная прибыль, в сельском хозяйстве эта прибыль является фиксированной и относительно постоянной. Она обязана своим существованием повышенной производительности труда, использующего такой ограниченный и свободно невоспроизводимый естественный фактор производства, как земля, находящаяся в монопольном пользовании отдельных капиталистических хозяйств. Эта постоянная фиксированная дифференциальная прибыль является основой дифференциальной земельной ренты I рода по плодородию. Размеры этой добавочной прибыли зависят не от абсолютной производительности труда на различных земельных участках, не от абсолютного плодородия земель, а от их относительного плодородия.

Обращаясь к приведенной выше таблице, видим, что на землях категории А, где относительное плодородие равно нулю, добавочная прибыль отсутствует, соответственно отсутствует и материальная основа земельной ренты. Но земельный собственник, обладающий монопольным правом распоряжаться землей по собственному усмотрению, не отдаст ее в пользование капиталисту–фермеру бесплатно. Следовательно, рыночная цена производства, определяемая условиями производства продукта на худшем земельном участке, еще недостаточна для того, чтобы этот участок мог быть признан экономически плодородным и использоваться. Земельный собственник не отдаст землю в аренду до тех пор, пока цена на сельскохозяйственные продукты не установится на таком уровне, который обеспечит ему получение некоторого дохода и с худшей земли, т. е. на уровне, превышающем рыночную цену производства.

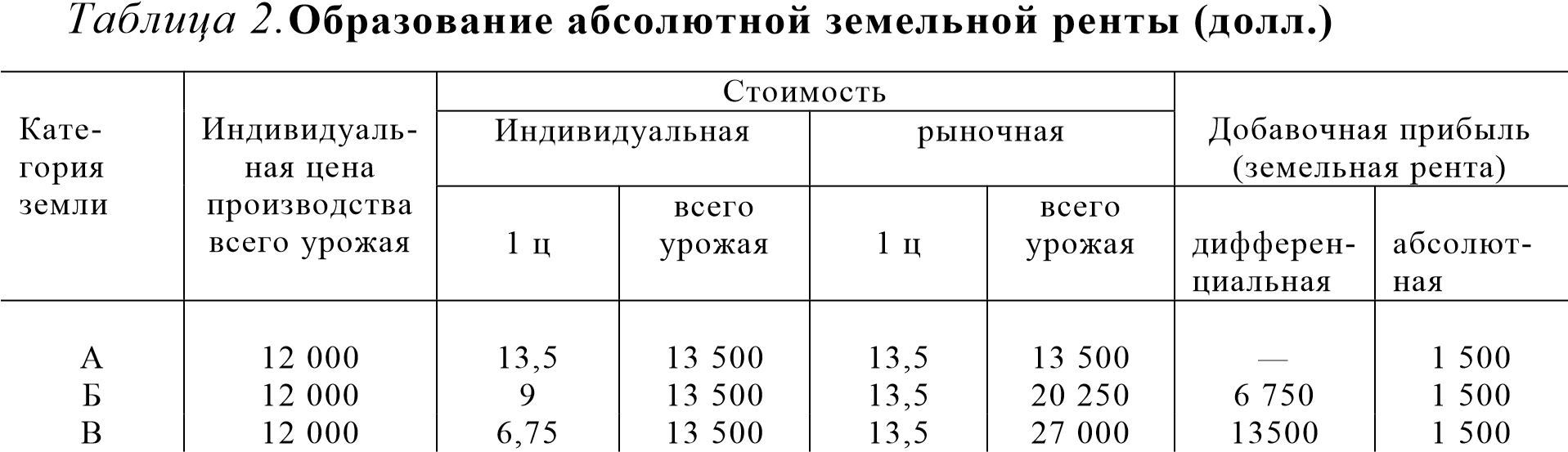

Поскольку в капиталистическом сельском хозяйстве органическое строение капитала ниже, чем в промышленности, постольку при единой средней норме прибыли стоимость сельскохозяйственных продуктов выше их цены производства. Капиталисты–фермеры ограждены от межотраслевой конкуренции монополией частной собственности на землю, которая препятствует свободному переливу капитала из промышленности в сельское хозяйство и выравниванию норм прибыли в сельском хозяйстве и промышленности. На капиталистическом рынке сельскохозяйственные продукты продаются не по цене производства, а по стоимости. Образующаяся при этом добавочная прибыль фиксируется в сельском хозяйстве и составляет материальную основу абсолютной земельной ренты, присваиваемой земельными собственниками. Размер этой добавочной прибыли непосредственно не зависит ни от абсолютного, ни от относительного плодородия земель. При равновеликих капиталах и общественно нормальных условиях производства (среднем для всего сельского хозяйства органическом строении капитала) эта добавочная прибыль одинакова на всех эксплуатируемых сельскохозяйственных землях.

Образование этой равновеликой добавочной прибыли на землях разных категорий можно проиллюстрировать, взяв в качестве исходных те же данные, что и в первом примере. Добавим только, что органическое строение капиталов, вложенных в каждый участок, равно 6500 с + 3500 v, а норма прибавочной стоимости равна 100%.

Конечно, фактические условия производства могут отклоняться от общественно нормальных. В этом случае капиталист–фермер будет иметь обычную добавочную прибыль или убыток.

Выше рассматривались примеры образования добавочной прибыли на равновеликие капиталы, вкладываемые в равновеликие по площади разнокачественные земли. Рассмотрим теперь случай, когда в эти земли вкладываются дополнительные капиталы. Очевидно, что и дополнительные вложения капитала в землю будут возможны только тогда, когда они обеспечат капиталисту–фермеру как минимум среднюю прибыль. Если же эти вложения, повышая экономическое плодородие земли, вызовут такой прирост дополнительной продукции, который, будучи реализованным, даст добавочную прибыль, последняя становится объектом рентных отношений капиталиста–фермера и земельного собственника.

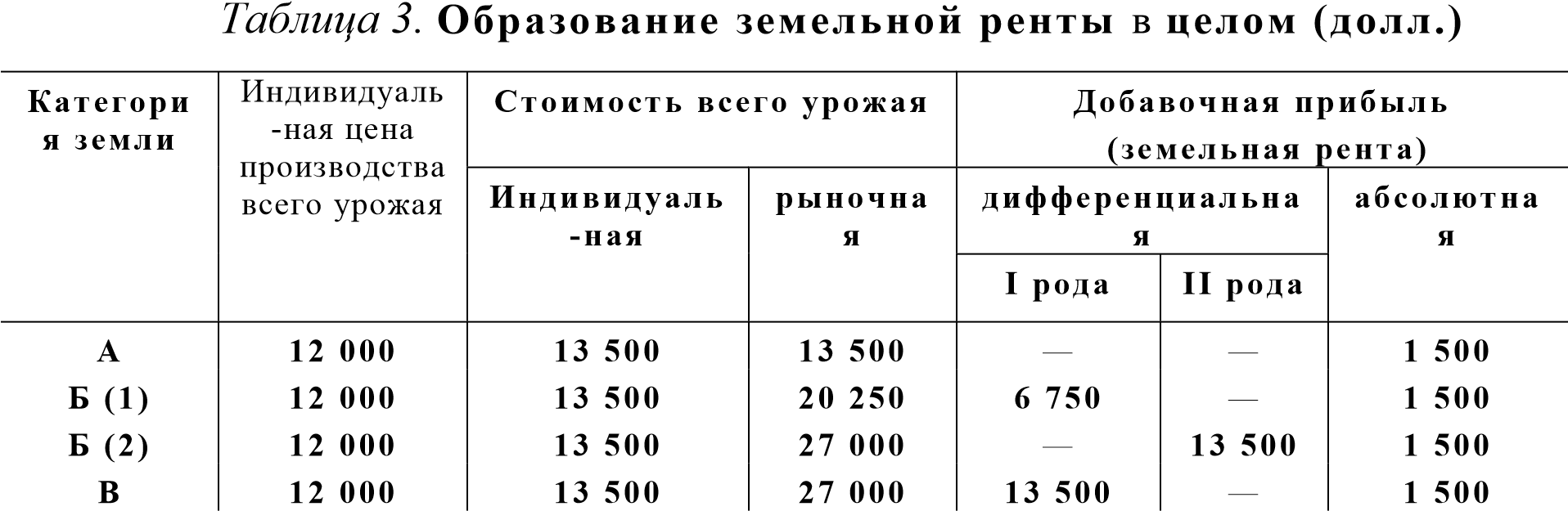

Пусть, например, в участок Б вложен дополнительный капитал, равный первоначальному. Повышение благодаря этому экономического плодородия земли вызвало рост урожайности до 10 ц с га и урожая до 2000 ц. Таким образом, результативность дополнительных вложений капитала в участок Б такая же, как и первоначальных вложений в участок В. В этом случае дифференциальная рента II рода на участке Б и дифференциальная рента I рода на участке В должны быть равны, но тогда на участке Б в результате дополнительных вложений капитала образуется и дополнительная абсолютная рента.

Как же количественно определяется дифференциальная и абсолютная земельная рента?

В учебниках и учебных пособиях, в подавляющем большинстве литературных источников дифференциальная рента определяется только как разность между рыночной (общественной) и индивидуальной ценой производства сельскохозяйственной ведущей культуры на различных земельных участках.

Действительно, такое определение дает нам результаты, представленные в табл.1. Попробуем таким же образом определить дифференциальную ренту, предполагая, что товары продаются по стоимости (табл. 2). Тогда абсолютная рента на первом участке будет равна 1500, на втором — 2250 и на третьем — 3000 долл. Это соответствует количественному определению абсолютной ренты как разности рыночной стоимости и рыночной цены производства. Однако полученные при этом результаты противоречат понятию абсолютной ренты. Она не зависит от разности в плодородии и поэтому должна быть равновеликой при данных условиях на всех земельных участках.

К. Маркс подчеркивал, что абсолютная земельная рента потому и является таковой, что она, в отличие от дифференциальной, не зависит от различий в продуктивности естественных условий приложения труда, различий в его производительности. На всех земельных участках, независимо от их качества, она при прочих равных условиях должна быть одинаковой по своей величине. [220] Однако равная на всех земельных участках абсолютная рента отвергает ее количественное определение как разности между рыночной стоимостью и рыночной ценой производства товара и дифференциальной ренты как разности между рыночной и индивидуальной ценами производства.

Рассмотрев в пяти таблицах в «Теориях прибавочной стоимости» различные сочетания дифференциальной и абсолютной ренты, иллюстрирующие ее общий закон, К. Маркс писал: «Все пять таблиц показывают, что абсолютная рента всегда равна избытку [индивидуальной] стоимости товара над его собственной ценой издержек; а дифференциальная рента равна избытку рыночной стоимости товара над его индивидуальной стоимостью; совокупная же рента, когда сверх абсолютной ренты имеется еще и дифференциальная, равна избытку рыночной стоимости над индивидуальной стоимостью плюс избыток индивидуальной стоимости над ценой издержек, или избытку рыночной стоимости над индивидуальной ценой издержек». [221]

Некоторые советские экономисты усматривают противоречие в количественном определении ренты в «Теориях прибавочной стоимости» и в III томе «Капитала». В действительности же никакого противоречия во взглядах К. Маркса на количественную определенность ренты нет. Рассматривая дифференциальную земельную ренту отдельно, при отсутствии абсолютной ренты, Маркс определяет ее как разность между общественной и индивидуальной ценой производства продуктов земледелия. Иного определения и быть не может при предположении, что сельскохозяйственные продукты продаются по ценам производства. Однако при наличии монополии частной собственности на землю, при наличии абсолютной ренты сельскохозяйственные продукты продаются на капиталистическом рынке по стоимости. В этом случае дифференциальная рента не может быть определена иначе, как разность между общественной и индивидуальной стоимостью продуктов разных категорий земель. Именно так и определяет К. Маркс дифференциальную земельную ренту и в «Теориях прибавочной стоимости» и в III томе «Капитала», когда рассматривает ее не изолированно, а в сочетании с абсолютной рентой. [222]

В рассмотренных выше условных примерах абсолютная земельная рента определена как разность между стоимостью (индивидуальной) и ценой производства (индивидуальной) продуктов на землях разных категорий при средних (общественно нормальных) условиях производства. Такое определение полностью согласуется с марксистско–ленинской теорией земельной ренты и, следовательно, является единственно правильным.

Последовательное применение диалектического метода исследования дает возможность установить и другую важную закономерность в движении ренты. При прочих равных условиях ее величина зависит от величины вложенных в землю капиталов. С их ростом растет не только дифференциальная, но и абсолютная земельная рента. «Прежде всего мы видим, — указывал Маркс, — что по своей сумме абсолютная рента увеличивается или уменьшается соответственно вложенному в земледелие капиталу…». [223]

Известно, что необходимым условием существования абсолютной земельной ренты Маркс считал относительно низкое по сравнению с промышленностью органическое строение капитала в сельском хозяйстве. С развитием капитализма этот разрыв в определенные периоды времени может сокращаться. Однако данное явление не влечет за собой с неизбежностью уменьшение массы абсолютной ренты, поскольку с интенсификацией капиталистического земледелия растут вложения капитала в землю.

Следует подчеркнуть, что никаких принципиальных различий в образовании дополнительной прибыли как материальной основы дифференциальной и абсолютной земельной ренты при первой и дополнительных затратах капитала в землю нет. Условия и причины образования этой прибыли в обоих случаях одни и те же. Это — различия в плодородии земельных участков и монополия на землю как на объект хозяйства при образовании дифференциальной ренты, и относительно низкое органическое строение капитала и монополия частной собственности на землю при образовании абсолютной земельной ренты. Правда, во втором случае к различиям в плодородии земельных участков присоединяются различия в распределении капитала (и кредитоспособности) между фермерами. Однако с развитием капитализма в сельском хозяйстве эти различия становятся все менее существенными.

Нельзя не признать ошибочными содержащиеся в некоторых учебно–методических пособиях и литературных источниках попытки установить различия и даже вывести необходимость двух форм дифференциальной земельной ренты из различий естественного и экономического, естественного и искусственного плодородия земли. [224]

Как при первой, так и при последующих дополнительных затратах капитала к естественному плодородию земли присоединяется искусственное плодородие, как в первом, так и во втором случае дифференциальная прибыль обусловлена различиями в экономическом плодородии земель, которое выступает как конкретное единство естественного и искусственного плодородия.

Неправильным является также утверждение, что дифференциальная рента I рода возникает лишь в процессе экстенсивного роста земледелия. [225] Действительно, производство дифференциальной прибыли — материальной основы дифференциальной ренты I рода — предполагает затрату определенного капитала, считающегося при данных условиях производства нормальным капиталом. Однако в процессе изменения условий сельскохозяйственного производства изменяется и средняя нормальная величина капитала в расчете на единицу земельной площади. В процессе интенсификации земледелия возрастает величина капитала, считающегося в изменившихся новых условиях производства нормальным, обеспечивающим производство на относительно лучших землях дифференциальной прибыли. Если рост нормальной величины капитала сопровождается изменением относительного экономического плодородия земель разных категорий, то это приводит к изменению самой величины дифференциальной прибыли — материальной основы дифференциальной ренты I рода на этих землях. Таким образом, по производству материальной основы дифференциальная земельная рента II рода является лишь другим выражением дифференциальной ренты I рода, по существу совпадая с ней.

Однако капиталистическая земельная рента как экономическая категория выражает не только отношения производства добавочной дифференциальной прибыли, но и особые отношения по поводу этой прибыли между капиталистом–фермером и земельным собственником, опосредующими переход дифференциальной прибыли из рук фермера в руки земельного собственника.

Анализ условий, при которых совершается превращение дифференциальной прибыли в дифференциальную земельную ренту по плодородию, дает возможность установить существенные различия между двумя ее формами и, следовательно, определить объективную необходимость этих ее форм.

Дифференциальная прибыль при дифференциальной ренте I рода всегда полностью присваивается земельным собственником. Что же касается дифференциальной прибыли при дифференциальной ренте II рода, то она может временно частично присваиваться капиталистомфермером. Этот случай имеет место тогда, когда, заключив договор на аренду земли и зафиксировав в этом договоре размер ренты, соответствующий нормальному среднему капиталу, фермер вкладывает в землю дополнительный капитал, приносящий добавочную дифференциальную прибыль. При перезаключении договора земельный собственник учтет возможности своей земли как сферы дополнительного производительного вложения капитала и соответственно увеличит размер арендной платы.

Следовательно, не являясь причиной создания дифференциальной прибыли, частная земельная собственность препятствует слиянию эффекта от дополнительных вложений капитала в общий эффект всей суммы капитала, вложенного в землю, фиксирует и обособляет дифференциальную прибыль от последовательных дополнительных затрат капитала. При этом цена земледельческого продукта может определяться не условиями производства его на худшей земле, а наименее производительной общественно необходимой затратой на земле любого качества. Если эта затрата сделана на относительно лучших землях, то на худших землях образуется дифференциальная рента I рода.

Естественным условием возникновения дифференциальной ренты II рода, так же как и дифференциальной ренты I рода, являются устойчивые различия в экономическом плодородии разных категорий земель. Однако движение дифференциальной ренты II рода в известных пределах независимо от изменения относительного экономического плодородия земельных участков. Например, в случае равновеликих дополнительных вложений капитала, производительность которых равна производительности первоначальных вложений, относительное экономическое плодородие разнокачественных земель остается без изменения, а дифференциальная рента II рода возрастает.

Следует отметить, что, вкладывая в пределах срока действия арендного договора дополнительные капиталы в землю, капиталистарендатор присваивает не только часть дифференциальной ренты II рода, но и часть абсолютной ренты.

«Арендатор в течение того срока, на который он арендовал землю, — писал В. И. Ленин, — „всегда может" присвоить себе и всегда присваивает с е бе в с яку ю ренту, раз он… вкладывает новый капитал в землю. В течение срока действия арендного договора частная собственность на землю перестает существовать для арендатора: он уже „откупился", выплатив аренду, от этой монополии, она уже не может мешать ему. Поэтому, когда новая затрата капитала арендатором на его участке дает ему и новую прибыль, и новую ренту, то эту ренту получает не землевладелец, а арендатор. Землевладелец станет получать эту новую ренту лишь после того, как срок старого арендного контракта кончится, после того, как будет заключен новый арендный контракт… Теперь спрашивается, какого вида новую ренту присваивает себе арендатор во время срока действия арендного договора? Только ли абсолютную, или и дифференциальную? И ту и другую». [226]

В процессе анализа условий и причин образования дифференциальной и абсолютной земельной ренты следует так же обратить внимание на следующее немаловажное обстоятельство. Не являясь причиной образования дифференциальной земельной ренты, монополия частной собственности на землю косвенно, через цены на продукты земледелия, влияет на ее величину. Обращаясь к табл.1, можно увидеть, что при продаже сельскохозяйственных продуктов по ценам производства дифференциальная рента составила на участке Б 6000 долл. и на участке В — 12 000 долл. При наличии абсолютной земельной ренты и при продаже продуктов по их стоимости дифференциальная рента составила на участке Б 6750 долл., и на участке В — 13 500 долл., т. е. возросла (табл. 2).

Подводя итог исследованию условий, причин, источника и механизма образования и изъятия капиталистической земельной ренты, ее тенденции, К. Маркс сформулировал следующий закон:

«Своеобразие заключается в том, что вместе с условиями, при которых земледельческие продукты развиваются в стоимости (товары) и вместе с условиями реализации их стоимостей развивается и сила земельной собственности присваивать себе все растущую долю этих создаваемых без ее содействия стоимостей, все растущая доля прибавочной стоимости превращается в земельную ренту». [227]

Рента капитализируется в цене земли, которая принимает форму капитала, приносящего проценты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК