К главе 2

К главе 2

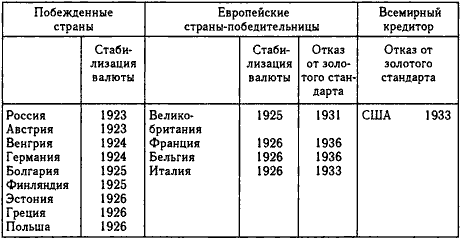

Разрыв золотой нити

Крах золотого стандарта был ускорен искусственной стабилизацией национальных валют. Инициатором этой стабилизации стала Женева, через которую лондонский Сити и Уолл-стрит оказывали давление на финансово слабые государства.

Первой группой стран, прошедших через процесс стабилизации, были побежденные государства, чьи валюты рухнули после Первой мировой войны. Во вторую группу входили европейские державы-победительницы, стабилизировавшие свои валюты в основном уже после первой группы. Третью группу составляли Соединенные Штаты, которые главным образом и оплачивали подобную политику.

Тяжесть дисбаланса первой группы некоторое время несла вторая. Как только вторая группа также стабилизировала свою валюту, она в свою очередь стала нуждаться в поддержке, которую оказала ей третья. В конце концов именно третья группа, состоявшая из Соединенных Штатов, более всего пострадала из-за постепенно накапливавшегося дисбаланса европейской стабилизации.

Движения политического маятника после Первой мировой войны

Движения политического маятника после Первой мировой войны были стремительными и повсеместными, но амплитуда оказалась незначительной. В огромном большинстве стран Центральной и Восточной Европы период с 1918 по 1923 г. принес с собой простую консервативную реставрацию, наступившую вслед за демократической (или социалистической) республикой, результатом военного поражения; несколько лет спустя, и опять же практически всюду, к власти пришли однопартийные правительства.

Финансы и мир

О политической роли международных финансов в послевоенные полвека нет почти никаких материалов. Корти в своей книге о Ротшильдах ограничился эпохой, предшествовавшей Европейскому концерту. Такие темы, как участие Ротшильдов в покупке акций Суэцкого канала, предложение Бляйродеров о финансировании французской военной контрибуции 1871 г. посредством международного займа или крупные сделки времен строительства Восточной железной дороги, в нее не вошли. В исторических трудах, например у Лангера и Зонтага, международным финансам уделяется крайне незначительное внимание (последний, перечисляя факторы, способствующие миру, не упоминает о финансах); едва ли не единственное исключение здесь — замечания Литса в Кембриджской Новой Истории. Неакадемические либеральные критики, например Лисис во Франции или Дж. А. Хобсон в Англии, обличали финансистов за недостаток патриотизма либо за их склонность к поддержке протекционистских и империалистических тенденций в ущерб свободной торговле. В марксистских трудах, таких как исследования Гильфердинга и Ленина, всячески подчеркивалось происхождение сил империализма от национальных банковских систем и их органическая связь с тяжелой промышленностью. Подобный тезис относится главным образом к одной лишь Германии, а кроме того, он, естественно, ничего не способен прояснить в сфере международных финансовых интересов.

Влияние Уолл-стрита на события 20-х гг., по-видимому, еще не отошло в прошлое настолько, чтобы мы могли рассчитывать на его объективный анализ. Едва ли, однако, возможны какие-либо сомнения в том, что в целом это влияние, начиная со времени послевоенных мирных договоров вплоть до плана Дауэса, плана Юнга и ликвидации репараций в эпоху Лозанны и после нее, склоняло чашу весов международной политики в пользу сдержанности и примирения. Авторы новейших работ склонны оставлять в стороне проблему частных инвестиций. Стейли, например, сознательно исключает из своего анализа правительственные займы, предоставленные как другими правительствами, так и частными инвесторами, — ограничения, делающие фактически невозможным для автора этого интересного исследования какую-либо общую оценку роли международных финансов. Замечательное изложение Файса, которому мы чрезвычайно многим обязаны, ближе подходит к целостному охвату предмета, но оно также страдает из-за неизбежной скудости своей документальной базы, ведь архивы haute-finance все еще остаются недоступными для ученых. То же обстоятельство не могло не отразиться и на результатах ценного труда Эрла, Ремера и Вайнера.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Примечания к главе 18

Примечания к главе 18 18.1 Относительно эссенциализма Маркса и той важной роли, которую понятие материальных средств производства играет в его теории, см. прим. 13 к гл. 15. См. также прим. 6 к гл. 17 и прим. 20-24 к гл. 20 и соответствующий текст. 18.2 Capital, 864

Примечания к главе 19

Примечания к главе 19 19.1 Capital, 846 = Н. о. М., 403 — (МЭ, 23; 772). 19.2 Цитируемый отрывок взят из «Манифеста Коммунистической партии» К. Маркса и Ф. Энгельса (Н. о. М., 31 = GA, Series I, vol. VI, 533) — (МЭ, 4; 431). 19.3 Capital, 547 — (МЭ, 23; 514). Ленин цитирует этот фрагмент в

Примечания к главе 20

Примечания к главе 20 20.1 Единственный полный английский перевод трех томов «Капитала» насчитывает около 2.500 страниц. К ним следует добавить еще три тома, опубликованных на немецком языке под названием «Theorien ueber den Mehrwert» (англ. «Theories of Surplus Value», русск.

Примечания к главе 21

Примечания к главе 21 21.1 См. прим. 22 к гл. 17 и прим. 9 к гл. 18 и соответствующий текст. 21.2 Ф. Энгельс в «Анти-Дюринге» писал, что Ш. Фурье давно открыл «порочный круг» капиталистического способа производства — см. (Н. о. М., 287) — (МЭ, 20; 271). 21.3 Н. о.

Примечания к главе 22

Примечания к главе 22 22.1 О борьбе С. Кьеркегора против «официального христианства» см., например, его «Книгу судьи» (S. Kierkegaard. Book of the Judge. German ed. by H. Gottsched, 1905). 22.2 Cм. J. Townsend. A Dissertation on the Poor Laws. By a Well-wisher to Mankind. London, 1786 (переиздание: London, 1817). Это

Примечания к главе 23

Примечания к главе 23 D.aa 23.1 Относительно К. Манхейма см. его книгу «Идеология и утопия» (я буду цитировать немецкое издание: К. Mannheim. Ideologic und Utopie, 1929). Термины «социальная среда» и «тотальная идеология» восходят к К. Манхейму; термины

Примечания к главе 24

Примечания к главе 24 24.1 Я пользуюсь термином «рационализм» для обозначения противоположности «иррационализму», а не «эмпиризму». Р. Карнап писал в сзоей книге «Логическая структура мира» (R. Carnap. Der Logische Aufbau der Welt. B.-Schlaschtensee, 1926, S.260): «Слово "рационализм"

К главе 4

К главе 4 Отдельные ссылки к главе «Общества и экономические системы»XIX в. попытался сделать фундаментом саморегулирующейся экономической системы мотив личной выгоды. Мы считаем, что подобная затея была обречена на провал в силу самой природы вещей. Здесь же нас

К главе 5

К главе 5 Отдельные ссылки к главе «Эволюция рыночной модели»Экономический либерализм ошибочно полагал, что его методы и приемы являются естественным следствием из общего закона прогресса. Чтобы подогнать их под единую схему, либералы проецировали на далекое прошлое

К главе 8

К главе 8 Билль Уитбреда — почему бы и нет?Единственной альтернативой Спинхемленду являлся, судя по всему, билль Уитбреда, внесенный в парламент зимой 1795 г. В нем предлагалось расширить Статут о ремесленниках 1563 г., включив в него пункт о ежегодном установлении