[а) Смешение нормы прибавочной стоимости с нормой прибыли. Элементы концепции «прибыли от отчуждения». Путаная концепция «авансированных прибылей» капиталистов]

[а) Смешение нормы прибавочной стоимости с нормой прибыли. Элементы концепции «прибыли от отчуждения». Путаная концепция «авансированных прибылей» капиталистов]

[VII — 319] В цитированном выше сочиненьице[77], которое по сути дела содержит все оригинальные идеи г-на Джона Стюарта Милля по вопросам политической экономии (в отличие от его объемистого компендиума[78]), в четвертом «Очерке», озаглавленном «О прибыли и проценте», говорится:

«Орудия и сырье, подобно другим вещам, первоначально ничего кроме труда не стоили… Труд, затраченный на производство орудий и сырья, в соединении с тем трудом, который был затрачен позднее, чтобы при помощи орудий обработать сырье, дает всю сумму труда, затраченного на производство готового товара… Поэтому возместить капитал означает не что иное, как возместить заработную плату, израсходованную на затраченный труд» (J. St. Mill. Essays on some Unsettled Questions of Political Economy. London, 1844, стр. 94).

Это уже само по себе неверно, ибо затраченный труд и выданная заработная плата отнюдь не тождественны. Наоборот, затраченный труд равен сумме заработной платы и прибыли. Возместить капитал означает возместить и оплаченный труд (заработную плату) и не оплаченный капиталистом, но продаваемый им труд (прибыль). Г-н Милль здесь смешивает «затраченный труд» и ту часть затраченного труда, за которую платит капиталист, применяющий этот труд. Это смешение само по себе не очень-то говорит в пользу его понимания рикардовской теории, от имени которой он выступает.

Относительно постоянного капитала надо еще мимоходом заметить следующее: хотя каждая часть постоянного капитала сводится к прошлому труду и поэтому можно себе вообразить, что в какое-то время он представлял прибыль или заработную плату или и ту и другую вместе, но как только этот постоянный капитал образовался, одна из частей его уже не может больше сводиться ни к прибыли, ни к заработной плате (например, семена и т. п.).

Милль не отличает прибавочной стоимости от прибыли. Поэтому он заявляет, что норма прибыли (это верно для прибавочной стоимости, уже превращенной в прибыль) равняется отношению цены продукта к цене затраченных на него средств производства (включая труд) (см. там же, стр. 92–93). И в то же время Милль хочет вывести законы нормы прибыли непосредственно из рикардовского закона о том, что «прибыль зависит от заработной платы, повышаясь по мере падения заработной платы и падая по мере повышения заработной платы» [там же, стр. 94], — из этого рикардовского положения, в котором Рикардо смешивает прибавочную стоимость и прибыль.

Г-ну Миллю самому не вполне ясен даже тот вопрос, который он старается разрешить. Поэтому мы дадим краткую формулировку его вопроса, прежде чем заслушать его ответ. Норма прибыли есть отношение прибавочной стоимости ко всей сумме авансированного капитала (постоянный капитал и переменный капитал, вместе взятые), тогда как сама прибавочная стоимость есть избыток того количества труда, которое рабочий выполняет, над тем количеством труда, которое ему авансировано в виде заработной платы; т. е. прибавочная стоимость рассматривается лишь по отношению к переменному, или затраченному на заработную плату, капиталу, а не ко всему капиталу. Поэтому норма прибавочной стоимости и норма прибыли представляют собой две различные нормы, хотя сама прибыль есть только sub certa specie{76} рассматриваемая прибавочная стоимость. Относительно нормы прибавочной стоимости правильно утверждение, что она «зависит» исключительно «от заработной платы, повышаясь по мере падения заработной платы и падая по мере повышения заработной платы». (Относительно суммы прибавочной стоимости это утверждение было бы неверно, так как она в одно и то же время зависит не только от той нормы, в какой присваивается прибавочный труд каждого из рабочих, но также и от числа одновременно эксплуатируемых рабочих.) Так как норма прибыли есть отношение прибавочной стоимости к совокупной стоимости всего авансированного капитала, то она, конечно, затрагивается и определяется падением или повышением прибавочной стоимости, т. е. повышением или падением заработной платы; но кроме этого определения норма прибыли заключает в себе еще и такие определения, которые [320] от повышения или падения заработной платы не зависят и не могут быть непосредственно сведены к нему.

Г-н Джон Стюарт Милль, который, с одной стороны, непосредственно отождествляет вместе с Рикардо прибыль и прибавочную стоимость, а с другой стороны (в полемике против антирикардианцев), понимает норму прибыли не в рикардовском смысле, а в ее настоящем смысле, как отношение прибавочной стоимости к совокупной стоимости всего авансированного капитала (переменного плюс постоянный), мучительно старается доказать, что норма прибыли непосредственно определяется законом, определяющим прибавочную стоимость и сводящимся просто-напросто к тому, что чем меньше та часть, которую рабочий присваивает самому себе из своего рабочего дня, тем больше та часть, которая достается капиталисту, и vice versa{77}. Мы рассмотрим теперь эти его мучительные старания, в которых хуже всего то, что ему самому не ясно, какую собственно проблему он хочет разрешить. Если бы он правильно формулировал самоё проблему, то он не мог бы дать такого рода ошибочное разрешение ее.

Итак, Милль говорит:

«Хотя верно, что орудия, сырые материалы и здания сами являются продуктом труда… все же всю сумму их стоимости нельзя свести к заработной плате тех рабочих, которыми они были произведены». {Выше он говорил: возмещение капитала означает возмещение заработной платы.} «Необходимо включить в расчет еще ту прибыль, которая получена капиталистами на выданную ими заработную плату. Из готового продукта капиталист, производящий этот готовый продукт, должен возместить не только ту заработную плату, которая выплачена им самим и капиталистом, произведшим орудия труда, но также и прибыль производителя орудий, которую производитель готового продукта уплатил производителю орудий труда из своего собственного капитала» (там же, стр. 98). «Прибыль», следовательно, «представляет не только избыток, остающийся [у производителя готового продукта] после возмещения издержек; она входит также и в самые издержки. Капитал [производителя готового продукта] затрачивается частью на выдачу или возмещение заработной платы, а частью на уплату прибылей других капиталистов, содействие которых было необходимо для получения средств производства» (стр. 98–99). «Поэтому тот или иной предмет может представлять собой продукт такого же количества труда, как и прежде, и всё же его издержки производства уменьшаются, если оказывается возможным сэкономить какую-нибудь часть той прибыли, которую последний производитель должен уплатить предшествующим производителям… Тем не менее остается правильным утверждение, что норма прибыли изменяется в обратном отношении к издержкам производства заработной платы» (стр. 102–103).

Мы здесь, конечно, всегда исходим из предположения, что цена товара равняется его стоимости. На этой основе ведет свое исследование и сам г-н Милль.

Прежде всего необходимо заметить, что в приведенном только что рассуждении Милля прибыли очень похожи на «прибыли от отчуждения». Но не будем останавливаться на этом. Нет ничего более ошибочного, чем утверждение, что тот или иной предмет (если он продается по его стоимости) может «представлять собой продукт такого же количества труда, как и прежде», а «его издержки производства» вместе с тем благодаря какому-нибудь обстоятельству могут «уменьшиться». {Это было бы возможно только в установленном впервые мною смысле, т. е. в смысле различения между [действительными] издержками производства предмета и [его] издержками производства [для] капиталиста, поскольку последний за часть этих издержек производства не платит[79]. В этом случае действительно верно, что капиталист так же получает свою прибыль благодаря неоплаченному прибавочному труду своих собственных рабочих, как он ее может получить и благодаря тому, что он недоплачивает тому капиталисту, который ему доставляет его постоянный капитал; т. е. не уплачивает этому капиталисту части содержащегося в его товаре и не оплаченного этим капиталистом прибавочного труда (который именно поэтому и образует его прибыль). Это всегда сводится к тому, что он оплачивает товар ниже его стоимости. Норма прибыли (т. е. отношение прибавочной стоимости к совокупной стоимости всего авансированного капитала) может повышаться как благодаря тому, что то же количество авансированного капитала становится объективно дешевле (в результате роста производительности труда в тех отраслях производства, где производится постоянный капитал), так и благодаря тому, что оно становится субъективно дешевле для покупателя, который оплачивает это количество капитала ниже его стоимости. Для покупателя оно всегда является в этом случае результатом меньшего количества труда.} [321] В приведенном выше месте Милль высказывает прежде всего ту мысль, что постоянный капитал того капиталиста, который производит готовый товар, сводится не только к заработным платам, но также и к прибылям. Ход мыслей у Милля при этом таков:

Если бы авансированный последним капиталистом постоянный капитал сводился только к заработным платам, то прибыль представляла бы собой избыток, остающийся у него после возмещения всех заработных плат, из которых состояла бы вся сумма авансированного капитала {а все (оплаченные) издержки, авансированные на производство готового продукта, сводились бы к заработным платам}. Стоимость всего авансированного капитала была бы равна стоимости всех заработных плат, содержащихся в продукте. Прибыль составляла бы избыток над этой суммой. А так как норма прибыли равняется отношению этого избытка к стоимости всего авансированного капитала, то эта норма очевидно повышалась бы или падала в зависимости от стоимости всего авансированного капитала, т. е. от стоимости заработных плат, совокупность которых составляет авансированный капитал. {Сам этот довод по сути дела нелеп, если рассматривать общее отношение прибыли и заработной платы. Ведь г-ну Миллю только надо было бы из всего совокупного продукта выделить на одну сторону ту часть, которая сводится к прибылям (безразлично, уплачиваются ли они последнему или предшествующим капиталистам, участвовавшим в производстве товара), а на другую сторону — ту часть, которая сводится к заработной плате; тогда сумма прибылей по-прежнему равнялась бы избытку над стоимостью суммы заработных плат, и рикардовское «обратное отношение» могло бы иметь силу непосредственно для нормы прибыли. Однако неверно, что сумма всего авансированного капитала сводится к прибыли и заработной плате.} Но авансированный последним капиталистом капитал сводится не только к заработным платам, а и к авансированным прибылям. Следовательно, прибыль последнего капиталиста является избытком не только над авансированными заработными платами, но также и над авансированными прибылями. Таким образом, норма прибыли определяется не одним только избытком над заработной платой, а остающимся у последнего капиталиста избытком над суммой заработных плат и прибылей, совокупность которых, согласно предположению, составляет весь авансированный капитал. Следовательно, эта норма может, очевидно, изменяться не только вследствие повышения или падения заработных плат, но также и вследствие повышения или падения прибыли. И если бы мы оставили в стороне то изменение нормы прибыли, которое проистекает из повышения или падения заработных плат; если бы мы предположили, — а ведь это нередко встречается на практике, — что стоимость заработных плат (т. е. их издержки производства, содержащееся в них рабочее время) осталась прежней, не изменилась, то, следуя за г-ном Миллем, мы пришли бы к великолепному закону, что повышение и падение нормы прибыли зависит от повышения и падения прибыли.

«Издержки производства предмета уменьшаются, если оказывается возможным сэкономить какую-нибудь часть той прибыли, которую последний производитель должен уплатить предшествующим производителям».

Это, в сущности, очень правильно. Предположим, что ни одна часть прибыли предшествующих производителей не представляла собой простую накидку, profit upon alienation, как говорит Джемс Стюарт. Тогда всякая экономия на той или другой «части прибыли» { поскольку такая экономия не достигается тем, что последующий производитель надувает предшествующего производителя, т. е. не уплачивает ему всей содержащейся в его товаре стоимости} является экономией в том количестве труда, которое требуется для производства товара. { Мы здесь оставляем в стороне ту прибыль, которая уплачивается, например, за время, когда капитал лежит без употребления в период производства, и т. д.} Если, скажем, раньше требовалось два дня, чтобы доставить сырой материал, например уголь, от шахты к фабрике, а теперь для этого требуется только один день, то один рабочий день «сэкономлен»; но это относится как к той части его, которая сводится к прибыли, так и к той части, которая сводится к заработной плате.

После того как г-н Милль самому себе выяснил, что норма избытка у последнего капиталиста или вообще норма прибыли зависит не только от непосредственного отношения между заработной платой и прибылью, но и от отношения последней прибыли или прибыли каждого определенного капиталиста к стоимости всего авансированного капитала, которая равна сумме (затраченного на заработные платы) переменного капитала плюс постоянный капитал, что, другими словами, [322] норма прибыли определяется не только отношением прибыли к той части капитала, которая затрачивается на заработную плату, т. е. не только издержками производства заработной платы, или стоимостью заработной платы, — он продолжает:

«Тем не менее остается правильным утверждение, что норма прибыли изменяется в обратном отношении к издержкам производства заработной платы».

Хотя это и неправильно, «тем не менее остается правильным»…

Иллюстрация, которую в связи с этим дает Милль, может служить классическим примером характерной для политико-экономов манеры иллюстрирования, и это тем более поразительно, что автор этой иллюстрации написал также и книгу по логике[80].

«Предположим, например, что 60 сельскохозяйственных рабочих, которые в качестве заработной платы получают 60 квартеров хлеба, употребляют основной капитал и семена, стоимость которых равняется тоже 60 квартерам, и что продукт их операций равен 180 квартерам. Если норма прибыли составляет 50 %, то семена и орудия, использованные для производства 180 квартеров хлеба, должны быть продуктом труда 40 рабочих, ибо заработная плата этих 40 рабочих вместе с прибылью их нанимателя составляет 60 квартеров. Поэтому, если продукт состоит из 180 квартеров, то он является результатом труда в общей сложности 100 рабочих.

Предположим теперь, что при том же труде 100 рабочих благодаря какому-либо изобретению отпала, надобность в каком бы то ни было основном капитале и семенах. Результат в 180 квартеров раньше можно было получить только при затрате 120 квартеров; теперь его можно получить при затрате всего лишь 100 квартеров.

180 квартеров хлеба по-прежнему представляют собой результат того же количества труда, труда 100 рабочих. Поэтому один квартер хлеба по-прежнему является продуктом годового труда 10/18 рабочего. Ибо один квартер хлеба, являющийся вознаграждением одного рабочего, представляет собой в действительности продукт того же количества труда, что и раньше. Тем не менее, однако, издержки его производства уменьшились. Теперь один квартер хлеба представляет собой продукт годового труда 10/18 рабочего и ничего больше, тогда как раньше для его производства требовалось соединение этого количества труда с затратой, возмещающей прибыль [предшествующего капиталиста], что составляло на 1/5 больше. Если бы издержки производства заработной платы остались прежними, то прибыль не могла бы повыситься. Каждый рабочий получал раньше 1 квартер хлеба; но 1 квартер хлеба раньше был результатом тех же издержек производства, что 11/5 квартера теперь. Поэтому, для того чтобы каждый рабочий получал прежние издержки производства, каждый должен был бы иметь 1 квартер хлеба плюс 1/5 квартера» (цит. соч., стр. 99—103).

«Итак, если предположить, что рабочему платят тем же продуктом, который он производит, то ясно, что когда имеет место какая-нибудь экономия в затратах на производство этого продукта, а рабочий по-прежнему получает те же издержки производства, что и раньше, то ему необходимым образом достается большее количество продукта, увеличившееся соответственно росту производительной силы капитала. Но если это так, то затрата капиталиста будет находиться в таком же точно отношении к получаемому им продукту, как и прежде, и прибыль не повысится. Поэтому изменения нормы прибыли и изменения издержек производства заработной платы идут рука об руку и являются неотделимыми друг от друга. Следовательно, положение Рикардо, что прибыль может повышаться только при одновременном падении заработной платы, совершенно правильно, если под низкой заработной платой подразумевать не одну только такую заработную плату, которая является продуктом меньшего количества труда, но и такую заработную плату, которая произведена с меньшими издержками, включая в эти издержки также и прибыли предшествующих капиталистов» (там же, стр. 104).

Относительно этой великолепной иллюстрации заметим прежде всего следующее: в ней предполагается, что благодаря некоторому изобретению хлеб производится без семян (сырья) и без основного капитала; фабрикуется без сырья и без орудий труда, т. е. из воздуха, воды и земли голыми руками. [323] Под этим нелепым предположением скрывается не что иное, как предположение, что продукт производится без постоянного капитала, т. е. только вновь присоединенным трудом. В этом случае, конечно, доказано то, что подлежало доказательству, а именно, что прибыль и прибавочная стоимость тождественны, что, следовательно, и норма прибыли зависит только от отношения прибавочного труда к необходимому труду. Между тем затруднение возникло именно в результате того, что, поскольку прибавочная стоимость имеет отношение [не только к переменной части капитала, но и] к постоянной части капитала, — а это отношение мы и называем нормой прибыли, — норма прибавочной стоимости и норма прибыли отличаются друг от друга. Таким образом, если мы предположим, что постоянный капитал равен нулю, то затруднение, возникшее в результате существования постоянного капитала, будет у нас устранено тем, что мы отвлеклись от существования этого постоянного капитала. Другими словами, мы устранили затруднение тем, что предположили его несуществующим. Probatum est{78}.

Теперь мы дадим правильную формулировку проблемы, или миллевской иллюстрации проблемы.

В первом предположении мы имеем:

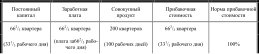

Постоянный капитал — (основной капитал и семена) 60 квартеров

Переменный капитал — (капитал, затраченный на заработную плату) 60 квартеров (60 рабочих)

Совокупный продукт — 180 квартеров

Прибыль — 60 квартеров

В этом примере предполагается, что присоединенный к постоянному капиталу труд равен 120 квартерам. А так как каждый квартер составляет заработную плату за один рабочий день (или за рабочий год одного рабочего, который можно рассматривать как один рабочий день, состоящий из 365 рабочих дней), то 180 квартеров совокупного продукта содержат лишь 60 рабочих дней [вновь присоединенного труда], из которых 30 возмещают заработную плату рабочих и 30 составляют прибыль. Мы, следовательно, предполагаем в действительности, что один рабочий день овеществляется в двух квартерах; поэтому 60 рабочих овеществляют свои 60 рабочих дней в 120 квартерах, из которых 60 составляют их заработную плату и 60 образуют прибыль. Другими словами, рабочий половину рабочего дня работает на себя, для возмещения заработной платы, и половину — на капиталиста, создавая тем самым прибавочную стоимость для капиталиста. Поэтому норма прибавочной стоимости составляет здесь 100 %, а не 50 %. Но так как переменный капитал составляет лишь половину всего авансированного капитала, то норма прибыли выражается отношением не 60 квартеров к 60 квартерам, а 60 к 120; следовательно, она равна не 100 %, а лишь 50 %. Если бы постоянная часть капитала была равна нулю, то весь авансированный капитал состоял бы только из 60 квартеров, только из капитала, авансированного на заработную плату и равного 30 рабочим дням; прибыль и прибавочная стоимость, а следовательно также и их нормы, были бы тождественны. Прибыль составляла бы тогда 100 %, а не 50 %. Два квартера хлеба были бы продуктом одного рабочего дня, а 120 квартеров — продуктом 60 рабочих дней, хотя только один квартер хлеба составлял бы заработную плату за один рабочий день и только 60 квартеров хлеба — заработную плату за 60 рабочих дней. Другими словами, рабочий получал бы лишь половину (50 %) своего продукта, между тем как капиталист получал бы вдвое больше своих затрат, т. е. 100 % прибыли.

Ну а как обстоит дело с постоянным капиталом в 60 квартеров? Они также представляют собой продукт 30 рабочих дней. Если предположить, что в этом постоянном капитале элементы его производства находятся в таком же отношении друг к другу, какое предполагалось выше, т. е. что 1/3 его состоит из постоянного капитала, а 2/3 из вновь присоединенного труда, что, далее, нормы прибавочной стоимости и прибыли здесь опять-таки те же, то мы получим следующий расчет:

Постоянный капитал — 20 квартеров

Переменный капитал — 20 квартеров (заработная плата 20 рабочих)

Совокупный продукт — 60 квартеров

Прибыль — 20 квартеров

Норма прибыли снова составляет здесь 50 %, норма прибавочной стоимости 100 %. Совокупный продукт является [324] продуктом 30 рабочих дней, но из них 10 рабочих дней (равных 20 квартерам) представляют прошлый труд (постоянный капитал), а 20 рабочих дней — вновь присоединенный труд 20 рабочих, из которых каждый в качестве заработной платы получает, однако, лишь половину своего продукта. Два квартера по-прежнему являются продуктом труда одного рабочего, хотя один квартер по-прежнему составляет плату за труд одного рабочего и один квартер образует прибыль капиталиста, который присваивает себе половину труда рабочего.

Те 60 квартеров, которые были прибавочной стоимостью капиталиста, производящего готовый продукт, составляли норму прибыли в 50 %, так как эти 60 квартеров прибавочной стоимости исчислялись не только на 60 квартеров, авансированных на заработную плату, но также и на 60 квартеров, авансированных на семена и основной капитал, т. е. всего на 120 квартеров.

Таким образом, если Милль принимает, что прибыль капиталиста, произведшего семена и основной капитал общей стоимостью в 60 квартеров, тоже равна 50 %, если он, далее, предполагает, что между постоянным и переменным капиталом здесь существует такое же отношение, как и при производстве 180 квартеров хлеба, то он должен был бы сказать, что у производителей постоянного капитала прибыль равна 20 квартерам, заработная плата — 20 квартерам и постоянный капитал — 20 квартерам. Так как заработная плата равна одному квартеру, то 60 квартеров содержат 30 рабочих дней, подобно тому как 120 квартеров содержат 60 рабочих дней.

Но что говорит Милль?

«Если норма прибыли составляет 50 %, то семена и орудия, использованные для производства 180 квартеров хлеба, должны быть продуктом труда 40 рабочих, ибо заработная плата этих 40 рабочих вместе с прибылью их нанимателя составляет 60 квартеров».

У первого капиталиста, который применял 60 рабочих, получавших по 1 квартеру в день (таким образом, на заработную плату капиталист этот затрачивал 60 квартеров), и который, далее, 60 квартеров затрачивал на постоянный капитал, 60 рабочих дней овеществлялись в 120 квартерах; но рабочие получали из них в качестве заработной платы только 60 кварте-ров. Другими словами, заработная плата составляла лишь половину продукта труда 60 рабочих. Следовательно, 60 квартеров постоянного капитала были равны продукту труда всего лишь 30 рабочих; если они состояли только из прибыли и заработной платы, то заработная плата составляла 30 квартеров и прибыль 30 квартеров; следовательно, заработная плата равнялась труду 15 рабочих, и прибыль тоже. Но если прибыль составляет лишь 50 %, то это получается оттого, что, согласно предположению, из 30 дней, содержащихся в 60 квартерах постоянного капитала, 10 дней приходятся на прошлый труд (постоянный капитал) и только 10 дней сводятся к заработной плате. Итак, 10 дней содержатся в постоянном капитале, 20 — это вновь присоединенные рабочие дни, из которых, однако, рабочие только 10 дней работают на себя и 10 на капиталиста. Но г-н Милль утверждает, что эти 60 квартеров являются продуктом труда 40 рабочих, тогда как раньше 120 квартеров были продуктом труда 60 рабочих. Раньше один квартер содержал в себе половину рабочего дня (хотя он составлял плату за целый рабочий день), а теперь половине рабочего дня были бы равны 3/4 квартера. Между тем та 1/3 продукта (60 квартеров), которая затрачена на постоянный капитал, имеет точно такую же стоимость, т. е. содержит столько же рабочего времени, как и всякая другая 1/3 продукта. Если бы г-н Милль захотел весь постоянный капитал в 60 квартеров свести к заработной плате и прибыли, то это нисколько не изменило бы того количества рабочего времени, которое в нем содержится. В нем содержалось бы по-прежнему 30 рабочих дней; но прибыль и прибавочная стоимость совпали бы, так как здесь не надо было бы возмещать постоянный капитал. Прибыль составляла бы, следовательно, 100 %, а не 50 %, как раньше. Раньше прибавочная стоимость составляла тоже 100 %; но прибыль составляла тогда только 50 %, — как раз в результате того, что в исчисление прибыли входит и постоянный капитал.

Здесь, таким образом, перед нами двоякого рода ошибочный прием г-на Милля.

Что касается первых 180 квартеров, то там трудность заключалась в том, что прибавочная стоимость и прибыль не совпадали, ибо 60 квартеров прибавочной стоимости надо было исчислять не только на 60 квартеров (на ту часть совокупного продукта, которая равна заработной плате), а [325] на 120 квартеров, т. е. на постоянный капитал в 60 квартеров плюс заработная плата в 60 квартеров. Прибавочная стоимость составляла поэтому 100 %, а прибыль лишь 50 %. Г-н Милль устраняет эту трудность для тех 60 квартеров, из которых состоит постоянный капитал: он предполагает, что здесь весь продукт делится между капиталистом и рабочими, т. е. что в создании постоянного капитала, состоящего из семян и орудий труда общей стоимостью в 60 квартеров, никакой постоянный капитал не участвует. То обстоятельство, которое надо было объяснить для капитала I, заранее предполагается отпавшим для капитала II, и тем самым исчезает сама проблема.

Во-вторых, после того как Милль предположил, что в стоимость 60 квартеров, составляющих постоянный капитал для I, входит лишь [непосредственный] труд, что там нет прошлого труда, нет постоянного капитала, что, следовательно, прибыль и прибавочная стоимость — а значит, также и норма прибыли и норма прибавочной стоимости — совпадают, что между ними нет никакого различия, он потом, наоборот, предполагает, что между ними имеет место различие, как в случае I, и потому прибыль, как в случае I, составляет всего лишь 50 %. Если бы в случае I треть продукта не состояла из постоянного капитала, то прибыль совпадала бы с прибавочной стоимостью. Совокупный продукт состоял бы лишь из 120 квартеров, равных 60 рабочим дням, из которых 30 получили бы рабочие (= 60 квартерам) и 30 — капиталист (= 60 квартерам). Норма прибыли равнялась бы норме прибавочной стоимости — 100 %. В действительности она составляла 50 %, потому что 60 квартеров прибавочной стоимости исчислялись не на 60 квартеров (заработная плата), а на 120 квартеров (заработная плата, семена и основной капитал). В случае II Милль предполагает, что производство совершается без какого бы то ни было постоянного капитала. Он предполагает также, что заработная плата здесь та же, т. е. один квартер. И тем не менее он думает, что прибыль и прибавочная стоимость здесь отличаются друг от друга, т. е. что прибыль составляет лишь 50 %, хотя прибавочная стоимость достигает 100 %. Фактически Милль предполагает, что те 60 квартеров, которые составляют эту треть совокупного продукта, содержат в себе больше рабочего времени, чем другая треть совокупного продукта; что эти 60 квартеров являются продуктом 40 рабочих дней, между тем как остальные 120 квартеров были продуктом только 60 рабочих дней.

Но в действительности здесь проглядывает старое заблуждение относительно «прибыли от отчуждения», которая не находится ни в какой связи с содержащимся в продукте рабочим временем, а также и с рикардовским определением стоимости. А именно, Милль предполагает, что заработная плата, которую один рабочий получает за один рабочий день, равна продукту его рабочего дня, или содержит столько рабочего времени, сколько он работает. Если в качестве заработной платы выплачивается 40 квартеров и прибыль равна 20 квартерам, то выплаченные в качестве заработной платы 40 квартеров содержат 40 рабочих дней. Плата за 40 рабочих дней равна продукту 40 рабочих дней. Если на 60 квартеров совокупного продукта приходится 50 %, или 20 квартеров, прибыли, то отсюда следует. что 40 квартеров равны продукту труда 40 рабочих, так как согласно предположению 40 квартеров образуют заработную плату и 1 рабочий получает 1 квартер в день. Откуда же получаются остальные 20 квартеров? Указанные 40 рабочих работают

40 рабочих дней, так как они получают 40 квартеров. Следовательно, 1 квартер представляет собой продукт 1 рабочего дня. 40 рабочих дней производят поэтому только 40 квартеров и ни одного бушеля сверх этого. Откуда же берутся те 20 квартеров, которые образуют прибыль? В основе этого примера Милля лежит старое заблуждение относительно «прибыли от отчуждения», т. е. чисто номинального повышения цены продукта за пределы его стоимости. Но здесь, где стоимость представлена не в деньгах, а в соответственной части самого продукта, эта «прибыль от отчуждения» выступает как абсолютно нелепая и невозможная. Нетрудно себе представить, что если 40 квартеров хлеба составляют продукт труда 40 рабочих, получающих каждый по 1 квартеру заработной платы в день (или год), т. е. получающих в качестве заработной платы весь свой продукт, и если 1 квартер хлеба, будучи выражен в деньгах, равен 3 ф. ст., а 40 квартеров равны 120 ф. ст., то капиталист, продавая эти 40 квартеров за 180 ф. ст., получает 60 ф. ст. прибыли, т. е. 50 % прибыли (60 ф. ст. = 20 квартерам хлеба). Но это представление приводит само себя к полному абсурду, когда утверждается, что капиталист из 40 квартеров хлеба, которые произведены его 40 рабочими в течение 40 рабочих дней и за которые он выплачивает 40 квартеров заработной платы, продает 60 квартеров. В его руках находятся только 40 квартеров, а продает он 60 квартеров, т. е. на 20 квартеров больше того количества, которое у него имеется для продажи.

[326] Итак, в первую очередь Милль пытается рикардовскии закон (а именно, ошибочный рикардовскии закон, смешивающий прибавочную стоимость и прибыль) доказать при помощи следующих милых предположений:

1) Предполагается, что капиталист, производящий постоянный капитал, сам не нуждается ни в каком постоянном капитале;

таким образом, Милль этим своим предположением устраняет и всю ту трудность, которая вносится постоянным капиталом.

2) Предполагается, что и при отсутствии постоянного капитала то различие между прибавочной стоимостью и прибылью, которое вносится постоянным капиталом, тем не менее продолжает существовать, хотя здесь нет никакого постоянного капитала.

3) Предполагается, что капиталист, производящий 40 квартеров пшеницы, может продать 60 квартеров пшеницы, так как его совокупный продукт продается, в качестве постоянного капитала, другому капиталисту, постоянный капитал которого равен 60 квартерам, и так как капиталист № 2 на эти 60 квартеров получает 50 % прибыли.

Последняя нелепость сводится к представлению о «прибыли от отчуждения», которое здесь выступает как столь абсурдное только потому, что не номинальная стоимость, выраженная в деньгах, а та или иная часть самого проданного продукта должна образовать прибыль. Тем самым, стало быть, г-н Милль, желая защитить Рикардо, отрекся от его основного воззрения и оказался далеко позади Рикардо, А. Смита и физиократов.

Первая попытка Милля защитить рикардовское учение состоит, следовательно, в том, что он его с самого же начала опрокидывает, а именно опрокидывает тот его основной принцип, что прибыль составляет только часть стоимости товара, т. е. только ту часть содержащегося в товаре рабочего времени, которую капиталист в своем продукте продает, но за которую он рабочему не заплатил. По Миллю, капиталист оплачивает рабочему весь его рабочий день и тем не менее получает прибыль.

Посмотрим, как Милль оперирует далее.

Он предполагает, что в результате некоего изобретения отпадает необходимость при производстве хлеба употреблять семена и земледельческие орудия; т. е. согласно этому его предположению отпадает необходимость в постоянном капитале для последнего капиталиста, как это уже было предположено у Милля для производителя первых 60 квартеров, приходящихся на семена и на основной капитал. Теперь Милль должен был бы рассуждать следующим образом:

Капиталист I не должен теперь затрачивать 60 квартеров на семена и основной капитал, так как мы заявили, что его постоянный капитал равен нулю. Он должен, следовательно, затратить лишь 60 квартеров на заработную плату 60 рабочих, которые работают в течение 60 рабочих дней. Продукт этих 60 рабочих дней равняется 120 квартерам. Рабочие получают лишь 60 квартеров. Следовательно, капиталист получает 60 квартеров прибыли, т. е. 100 %. Его норма прибыли в точности равна норме прибавочной стоимости, т. е. в точности равна [отношению] того рабочего времени, в течение которого рабочие работали не на себя, а на капиталиста, [к тому рабочему времени, в течение которого они работали на себя]. Они проработали 60 дней. Они производят 120 квартеров и получают 60 квартеров в качестве заработной платы. Они, следовательно, получают в качестве заработной платы продукт 30 рабочих дней, хотя они работали 60 дней. То количество рабочего времени, в которое обходятся 2 квартера, по-прежнему равно 1 рабочему дню-Оплаченный капиталистом рабочий день по-прежнему равен 1 квартеру, т. е. половине проработанного рабочего дня. Продукт уменьшился на 1/3, со 180 квартеров до 120; и тем не менее норма прибыли повысилась на 50 пунктов, а именно с 50 % до 100 %. Почему? Из 180 квартеров 1/3 возмещала исключительно только затрату на постоянный капитал и, следовательно, не входила ни в прибыль, ни в заработную плату. С другой стороны, те 60 квартеров, которые рабочие произвели для капиталиста (те 30 рабочих дней, которые рабочие проработали на капиталиста), исчислялись не на 60 квартеров, затраченных на заработную плату (не на 30 рабочих дней, которые рабочие проработали на самих себя), а на 120 квартеров (60 рабочих дней), затраченных на заработную плату, семена и основной капитал. Поэтому, хотя из 60 дней рабочие работали 30 на себя и 30 на капиталиста и хотя затрата капиталиста на заработную плату в 60 квартеров давала ему 120 квартеров продукта, его норма прибыли была не 100 %, а только 50 %, так как исчислялась она иначе: в одном случае на 2х60, а в другом случае на 60. Прибавочная стоимость [327] в обоих случаях одна и та же, однако норма прибыли неодинакова.

А как подходит к этому вопросу Милль?

Он не предполагает, что капиталист [после внедрения изобретения, позволяющего обходиться без постоянного капитала 1 при затрате 60 квартеров получает 120 квартеров (из 60 рабочих дней присваивает себе 30); согласно его предположению, капиталист применяет теперь 100 рабочих, которые доставляют ему 180 квартеров, причем все время принимается, что заработная плата за 1 рабочий день равна 1 квартеру. Таким образом, получается такой расчет:

Затраченный капитал — (только переменный, т. е. только затраченный на заработную плату) 100 квартеров (вознаграждение за 100 рабочих дней)

Совокупный продукт — 180 квартеров

Прибыль — 80 квартеров

Таким образом, капиталист получает теперь 80 % прибыли. Прибыль здесь равна прибавочной стоимости. Следовательно, и норма прибавочной стоимости тоже равна только 80 %; раньше она составляла 100 %, т. е. была на 20 пунктов выше. Здесь мы, стало быть, имеем такое явление: норма прибыли возросла на 30 пунктов, а норма прибавочной стоимости понизилась на 20 пунктов.

Если бы капиталист по-прежнему затратил на заработную плату лишь 60 квартеров, то получился бы следующий расчет:

100 квартеров дают 80 квартеров прибавочной стоимости

10 квартеров дают 8 квартеров прибавочной стоимости

60 квартеров дают 48 квартеров прибавочной стоимости

Между тем раньше 60 квартеров давали 60 квартеров прибавочной стоимости (следовательно, имеет место падение на 20 %). Или, выражаясь иначе, раньше

Совокупный продукт Прибавочная стоимость

60 квартеров давали 120 квартеров 60 квартеров

10 квартеров давали 20 квартеров 10 квартеров

100 квартеров давали 200 квартеров 100 квартеров

Таким образом, прибавочная стоимость понизилась (в обоих случаях мы должны считать на 100 квартеров) со 100 квартеров до 80 квартеров, т. е. на 20 %.

(60: 48 = 100: 80; 60: 48 = 10: 8; 60: 48 = 5: 4.

4 х 60 = 240 и 48 х 5 = 240.)

Перейдем, далее, к рабочему времени, овеществленному в одном кварте ре, или к стоимости одного квартера. Раньше 2 квартера были равны 1 рабочему дню, или 1 квартер равнялся половине рабочего дня, или 9/18 однодневного труда одного рабочего. Теперь же 180 кварте-ров представляют собой продукт 100 рабочих дней; следовательно, 1 квартер есть продукт 100/180 рабочего дня, т. е. 10/18 рабочего дня. Другими словами, продукт вздорожал на 1/18 рабочего дня, или труд стал менее производителен, так как раньше для производства 1 квартера рабочему требовалось лишь 9/18 рабочего дня, а теперь ему требуется 10/18 рабочего дня. Норма прибыли возросла несмотря на то, что прибавочная стоимость понизилась, а производительность труда в соответствии с этим уменьшилась, т. е. несмотря на то, что действительная стоимость (издержки производства) заработной платы увеличилась на 1/18, т. е. на 111/3%. Раньше 180 квартеров составляли продукт 90 рабочих дней (1 квартер представлял собой продукт 90/180 рабочего дня, т. е. 9/18, или 1/2 рабочего дня). Теперь они составляют продукт 100 рабочих дней (1 квартер представляет собой продукт 100/180, т. е. 10/18 рабочего дня). Предположим, что рабочий день равняется 12 часам, или 60 х 12 минутам, т. е. 720 минутам. [328] Тогда 18-я часть рабочего дня равна 720/18, т. е. 40 минутам. Из этих 720 минут рабочий отдает капиталисту в первом случае половину от 720 минут, т. е. 360 минут. Следовательно, 60 рабочих отдают капиталисту 360 х 60 минут. Во втором случае рабочий из 720 минут отдает капиталисту 8/18, т. е. всего лишь 320 минут. Но первый капиталист применяет 60 рабочих и, следовательно, присваивает себе 360 х 60, т. е. 21600 минут. Второй капиталист применяет 100 рабочих и, следовательно, присваивает себе 320 х 100, т. е. 32000 минут. Стало быть, у второго прибыль больше, чем у первого, так как 100 рабочих по 320 минут в день дают больше, чем 60 рабочих по 360 минут в день. Таким образом, это происходит только потому, что второй капиталист применяет на 40 рабочих больше; но от каждого рабочего он получает относительно меньше, чем первый капиталист. Прибыль второго капиталиста оказывается большей несмотря на то, что норма прибавочной стоимости и производительность труда здесь понизились, а издержки производства реальной заработной платы (т. е. содержащееся в ней количество труда) повысились. Между тем г-н Милль хотел доказать прямо противоположное[81].

Предположим, что капиталист № 1, не сделавший такого «изобретения», которое позволяет производить хлеб без семян и основного капитала, тоже применяет (подобно капиталисту № 2) 100 рабочих дней, тогда как в приведенном выше расчете он применял только 90 рабочих дней. Он, следовательно, должен был бы применять на 10 рабочих дней больше, из них 31/3 на свой постоянный капитал (семена и основной капитал) и 31/3 на заработную плату. Продукт этих 10 рабочих дней при прежнем уровне развития производства равняется 20 квартерам, из которых, однако, 62/3 квартера возмещают постоянный капитал, а 124/3 квартера составляют продукт 62/3 рабочего дня. Из них 62/3 квартера образуют заработную плату и 62/3 квартера — прибавочную стоимость.

Таким образом, мы получили бы следующий расчет:

На совокупный продукт 100 рабочих дней капиталист № 1 имеет прибыли 331/3 рабочего дня. Или на 200 квартеров совокупного продукта он имеет 662/3 квартера прибыли. Или, если мы будем затраченный им капитал исчислять в квартерах, то на 1331/3 квартера (продукт 662/3 рабочего дня) капиталист № 1 имеет 662/3 квартера прибыли. Между тем капиталист № 2, затрачивая 100 квартеров, получал 80 квартеров прибыли. Прибыль капиталиста № 2, таким образом, больше прибыли капиталиста № 1. Но капиталист № 1 производит 200 квартеров в то же рабочее время, в какое капиталист № 2 производит 180 квартеров. Один квартер капиталиста № 1 равен половине рабочего дня, один квартер капиталиста № 2 равен 10/18 (или 5/9) рабочего дня, т. е. содержит на 1/18 больше рабочего времени и, стало быть, дороже. Поэтому капиталист № 1 должен был бы сбить с позиции капиталиста № 2. Последний был бы вынужден отказаться от своего изобретения и приучиться по-прежнему употреблять для производства хлеба семена и основной капитал.

Прибыль капиталиста № 1 на 120 квартеров составляет 60 квартеров, или 50 % (так же, как на 13373 квартера она составляет 662/3 квартера).

Прибыль капиталиста № 2 на 100 квартеров составляет 80 квартеров, или 80 %.

Прибыль № 2: № 1 = 80: 50 = 8: 5 = 1: 5/8.

Напротив, прибавочная стоимость № 2: № 1 = 80: 100 = 8: 10 = 1: 10/8 = 1: 12/8 = 1: 11/4.

Норма прибыли № 2 на 30 пунктов больше, чем норма прибыли № 1.

Прибавочная стоимость № 2 на 20 пунктов меньше, чем прибавочная стоимость № 1.

Капиталист № 2 применяет на 662/3% больше рабочих, в то время как капиталист № 1 за один рабочий день присваивает от каждого рабочего лишь на 1/8 (или на 121/2 %) больше труда.

[329] Итак, фактически г-н Милль доказал, что капиталист № 1, применяющий всего 90 рабочих дней, из которых одна треть содержится в постоянном капитале (семена, машины и т. д.), и нанимающий 60 рабочих, которым он оплачивает, однако, только 30 дней, что этот капиталист производит 1 квартер хлеба в половину (или 9/18) рабочего дня, а в 90 рабочих дней производит 180 квартеров, из коих 60 квартеров покрывают 30 рабочих дней, содержащихся в постоянном капитале, 60 квартеров — заработную плату за 60 рабочих дней (или продукт 30 рабочих дней) и 60 квартеров — прибавочную стоимость (или продукт 30 рабочих дней). Прибавочная стоимость этого капиталиста № 1 равняется 100 %. Его прибыль равняется 50 %, ибо 60 квартеров прибавочной стоимости исчисляются не на 60 квартеров, не на ту часть капитала, которая затрачивается на заработную плату, а на 120 квартеров, т. е. на капитал вдвое больший (переменный плюс постоянный капитал).

Милль доказал, далее, что капиталист № 2, применяющий 100 рабочих дней, из которых он (благодаря своему изобретению) ничего не затрачивает на постоянный капитал, производит 180 квартеров продукта, так что один квартер равен 10/18 рабочего дня, или на 1/18 рабочего дня (на 40 минут) дороже, чем у капиталиста № 1. Труд его рабочих менее производителен на 1/18. Их заработная плата, поскольку рабочий по-прежнему получает в качестве платы за рабочий день 1 квартер, возросла на 1/18 по ее действительной стоимости, т. е. по требующемуся для ее производства рабочему времени. Хотя теперь издержки производства заработной платы возросли на 1/18 и совокупный продукт капиталиста №. 2 в сравнении с затраченным рабочим временем уменьшился, да и произведенная им прибавочная стоимость составляет только 80 %, между тем как у капиталиста № 1 прибавочная стоимость составляла 100 %, все же норма прибыли у капиталиста № 2 составляет 80 %, тогда как норма прибыли у капиталиста № 1 была 50 %. Почему? Потому, что, хотя издержки производства заработной платы у капиталиста № 2 возросли, он применяет больше рабочих, и потому, что у капиталиста № 2 норма прибавочной стоимости равна норме прибыли, так как произведенная им прибавочная стоимость исчисляется только на капитал, затраченный на заработную плату, а постоянный капитал равняется нулю. Но Милль хотел, как раз наоборот, доказать, что повышение нормы прибыли произошло, согласно рикардовскому закону, в результате уменьшения издержек производства заработной платы. Мы видели, что это повышение нормы прибыли имело место несмотря на увеличение издержек производства заработной платы, что, следовательно, рикардовский закон ошибочен, если прибыль и прибавочная стоимость непосредственно отождествляются, но под нормой прибыли понимается отношение прибавочной стоимости, или валовой прибыли (которая равна прибавочной стоимости), к совокупной стоимости всего авансированного капитала. Г-н Милль продолжает:

«Результат в 180 квартеров раньше можно было получить только при затрате 120 квартеров; теперь его можно получить при затрате всего лишь 100 квартеров».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

[б) Смешение у Рикардо цены издержек со стоимостью и проистекающие отсюда противоречия в его теории стоимости. Непонимание им процесса выравнивания нормы прибыли и превращения стоимостей в цены издержек]

[б) Смешение у Рикардо цены издержек со стоимостью и проистекающие отсюда противоречия в его теории стоимости. Непонимание им процесса выравнивания нормы прибыли и превращения стоимостей в цены издержек] Под конец Рикардо так формулирует мораль всех разобранных выше

[1) Смешение законов прибавочной стоимости с законами прибыли у Рикардо]

[1) Смешение законов прибавочной стоимости с законами прибыли у Рикардо] [636] Рикардо нигде не рассматривает прибавочную стоимость обособленно и отдельно от ее особых форм — прибыли (процента) и ренты. Поэтому его рассуждения об органическом строении капитала, имеющем

[а) Ошибочные предпосылки рикардовской концепции падения нормы прибыли]

[а) Ошибочные предпосылки рикардовской концепции падения нормы прибыли] Закон падения нормы прибыли — один из важнейших пунктов в системе Рикардо.Норма прибыли имеет тенденцию падать. Почему? А. Смит говорит: вследствие растущего накопления и сопровождающего его роста

[2) ВУЛЬГАРНАЯ КОНЦЕПЦИЯ «ПРИБЫЛИ ОТ ОТЧУЖДЕНИЯ» В ЕЕ МАЛЬТУСОВСКОЙ ТРАКТОВКЕ. НЕЛЕПОСТЬ ПРЕДСТАВЛЕНИЙ МАЛЬТУСА О ПРИБАВОЧНОЙ СТОИМОСТИ]

[2) ВУЛЬГАРНАЯ КОНЦЕПЦИЯ «ПРИБЫЛИ ОТ ОТЧУЖДЕНИЯ» В ЕЕ МАЛЬТУСОВСКОЙ ТРАКТОВКЕ. НЕЛЕПОСТЬ ПРЕДСТАВЛЕНИЙ МАЛЬТУСА О ПРИБАВОЧНОЙ СТОИМОСТИ] Что касается покупателя, то он оплачивает, согласно предположению, при всех обстоятельствах только стоимость ситца, т. е. он дает

[а) Вопрос о соотношении между средней нормой прибыли и законом стоимости у Смита и Рикардо]

[а) Вопрос о соотношении между средней нормой прибыли и законом стоимости у Смита и Рикардо] [782] R. Torrens. An Essay on the Production of Wealth. London, 1821.Наблюдение конкуренции — внешних проявлений производства — показывает, что равновеликие капиталы приносят в среднем равную прибыль, или что

[б) Путаница у торренса в вопросе об определении стоимости трудом и в вопросе об источнике прибыли. Частичный возврат к А. Смиту и к концепции «Прибыли от отчуждения»]

[б) Путаница у торренса в вопросе об определении стоимости трудом и в вопросе об источнике прибыли. Частичный возврат к А. Смиту и к концепции «Прибыли от отчуждения»] Как мы видели выше{26}, Мальтус использует это [открытое Давидом Рикардо противоречие между законом

[а) Смешение прибавочной стоимости и прибыли. Схоластика по вопросу о выравнивании нормы прибыли. Сведение единства противоположностей к их непосредственному тождеству]

[а) Смешение прибавочной стоимости и прибыли. Схоластика по вопросу о выравнивании нормы прибыли. Сведение единства противоположностей к их непосредственному тождеству] Различие между прибавочной стоимостью и прибылью у учеников Рикардо также не отмечается, как и у

[2) Взгляды Рамсея на прибавочную стоимость и стоимость. Сведение прибавочной стоимости к прибыли. Неудовлетворительная трактовка вопроса о влиянии изменения стоимости постоянного и переменного капитала на норму прибыли и массу прибыли. Органическое строение капитала, накопление и положение рабочего

[2) Взгляды Рамсея на прибавочную стоимость и стоимость. Сведение прибавочной стоимости к прибыли. Неудовлетворительная трактовка вопроса о влиянии изменения стоимости постоянного и переменного капитала на норму прибыли и массу прибыли. Органическое строение капитала,