[в) К вопросу о влиянии на прибавочную стоимость, на прибыль и на заработную плату изменений стоимости постоянного капитала]

[в) К вопросу о влиянии на прибавочную стоимость, на прибыль и на заработную плату изменений стоимости постоянного капитала]

[335] Но, в-четвертых, теперь остается еще тот случай, когда стоимость постоянного капитала, вследствие повышения производительности труда, падает; и здесь надо исследовать, касается ли этот случай действительных издержек производства заработной платы, или стоимости труда, и в какой мере он их касается. Таким образом, вопрос состоит в следующем: в какой мере изменение действительной стоимости постоянного капитала вызывает вместе с тем изменение в соотношении между прибылью и заработной платой? Стоимость постоянного капитала — его издержки производства — может оставаться постоянной, и тем не менее в продукт может входить то большее, то меньшее количество этого постоянного капитала. Даже если предположить, что стоимость постоянного капитала остается постоянной, совокупная масса постоянного капитала будет расти по мере того, как развивается производительность труда и производство в крупном масштабе. Поэтому изменения в относительной массе применяемого постоянного капитала при неизменных или даже возрастающих издержках его производства, — изменения, которые всегда влияют на норму прибыли, — с самого начала исключаются из этого исследования.

Далее, из рассмотрения этого вопроса исключаются все те отрасли производства, продукты которых ни прямо, ни косвенным образом не входят в потребление рабочего. Но происходящие в этих отраслях производства изменения действительной нормы прибыли (т. е. изменения отношения прибавочной стоимости, действительно произведенной в этих отраслях производства, к затраченному капиталу) влияют на общую норму прибыли, получающуюся в результате нивелирования прибылей, совершенно так же, как изменения нормы прибыли в тех отраслях производства, продукты которых прямо или косвенно входят в потребление рабочих.

Вопрос должен быть, далее, сведен к следующему: каким образом изменение стоимости постоянного капитала может оказывать обратное действие на самоё прибавочную стоимость? Ибо раз дана прибавочная стоимость, то дано отношение прибавочного труда к необходимому труду, а значит и стоимость заработной платы, т. е. издержки ее производства. При этих обстоятельствах какое-либо изменение стоимости постоянного капитала может совсем не затронуть стоимость заработной платы и отношение прибавочного труда к необходимому, хотя оно при всех обстоятельствах должно оказать влияние на норму прибыли, на издержки производства прибавочной стоимости для капиталиста, а при известных обстоятельствах (а именно, когда продукт входит в потребление рабочих) и на количество тех потребительных стоимостей, в которых выражается заработная плата, хотя и не на ее меновую стоимость.

Предположим, что заработная плата дана. Пусть, например, на хлопкопрядильной фабрике заработная плата равна 10 рабочим часам, а прибавочная стоимость — 2 рабочим часам. Предположим, что благодаря хорошему урожаю хлопок-сырец стал вдвое дешевле. То же количество хлопка, которое прежде стоило фабриканту 100 ф. ст., стоит теперь лишь 50 ф. ст. То же количество хлопка поглощает прежнее количество прядильного и ткацкого труда. Таким образом, затратив 50 ф. ст. на хлопок, капиталист может теперь поглотить столько же прибавочного труда, сколько прежде при затрате 100 ф. ст.; или, если он продолжает тратить 100 ф. ст. на хлопок, то он получает теперь за ту же цену такое количество хлопка, при помощи которого он может поглотить вдвое больше прибавочного труда. В обоих случаях норма прибавочной стоимости, т. е. ее отношение к заработной плате, оставалась бы одинаковой; но во втором случае масса прибавочной стоимости возросла бы, так как применяется вдвое больше труда при той же норме прибавочного труда. В обоих случаях норма прибыли повысилась бы, хотя здесь не произошло никакого изменения в издержках производства заработной платы. Она повысилась бы потому, что в норме прибыли прибавочная стоимость исчисляется на издержки производства, оплачиваемые капиталистом, на совокупную стоимость затраченного им капитала, и потому, что эти издержки производства уменьшились. Для того чтобы произвести ту же прибавочную стоимость, капиталисту приходится теперь затрачивать меньше капитала, чем прежде. Во втором случае возросла бы не только норма прибыли, но и масса прибыли, ибо возросла, вследствие применения большего количества труда, сама прибавочная стоимость, между тем как затраты на сырье при этом не увеличились. Также и в этом случае возрастание нормы и массы прибыли имело бы место без какого бы то ни было изменения стоимости труда.

С другой стороны, предположим, что вследствие неурожая стоимость хлопка повысилась вдвое, так что то же количество [336] хлопка, которое раньше стоило 100 ф. ст., теперь стоит 200 ф. ст. В этом случае норма прибыли уменьшается при всех обстоятельствах, а при известных обстоятельствах может уменьшиться также и масса, или абсолютная величина, прибыли. Если капиталист применяет то же количество рабочих, которые работают столько же, сколько и раньше, и при совершенно таких же условиях, как и раньше, то его норма прибыли падает, хотя отношение прибавочного труда к необходимому труду и потому норма и масса прибавочной стоимости остались те же. Норма прибыли падает оттого, что для капиталиста издержки производства прибавочной стоимости возросли, т. е. пришлось затратить на сырье на 100 ф. ст. больше, чтобы присвоить столько же чужого рабочего времени, как и прежде. Но если капиталист вынужден часть тех денег, которые он раньше тратил на заработную плату, затратить теперь на хлопок, чтобы купить хлопка, например, на 150 ф. ст., из которых раньше 50 ф. ст. входили в заработную плату, то уменьшаются и норма и сумма прибыли, причем последняя уменьшается оттого, что применяется меньше труда, хотя и при той же норме прибавочной стоимости. То же самое было бы и в том случае, если бы вследствие неурожая имелось недостаточно хлопка, чтобы поглотить то же количество живого труда, как и прежде. В обоих случаях масса и норма прибыли уменьшаются, хотя не произошло никакого изменения в стоимости труда, а значит и в норме прибавочной стоимости, или в том количестве неоплаченного труда, которое получает капиталист, по сравнению с трудом, оплаченным им в заработной плате.

Итак, при неизменной норме прибавочной стоимости, а значит и при неизменной стоимости труда, изменение стоимости постоянного капитала должно вызывать изменение нормы прибыли и может сопровождаться изменением массы прибыли.

Теперь, что касается рабочего, то имеет место следующее:

Если падает стоимость хлопка, а потому и стоимость того продукта, в который входит хлопок, то рабочий по-прежнему получает заработную плату, равную 10 рабочим часам. Но ту часть хлопчатобумажных товаров, которую он потребляет сам, он теперь получает по более дешевой цене, и потому некоторая часть того, что он раньше тратил на хлопчатобумажные товары, может быть им затрачена на другие вещи. Лишь соответственно этому, т. е. соответственно его экономии на цене хлопчатобумажных товаров, растет количество доступных для него жизненных средств. Ибо во всем остальном он теперь за большее количество хлопчатобумажных товаров получает не больше того, что он раньше получал за меньшее количество этих товаров. Соответственно понижению стоимости хлопчатобумажных товаров повысилась относительная стоимость других товаров. Короче говоря, большее количество хлопчатобумажных товаров теперь не имеет большей стоимости, чем та, которую раньше имело меньшее количество этих товаров. В этом случае, следовательно, стоимость заработной платы оставалась бы той же, но она представляла бы большее количество других товаров (потребительных стоимостей). Тем не менее норма прибыли повысилась бы, хотя норма прибавочной стоимости при том же предположении повыситься не могла бы.

Обратное происходит при вздорожании хлопка. Если бы рабочий работал столько же часов в день и по-прежнему получал заработную плату, равную 10 рабочим часам, то стоимость его труда была бы той же, но потребительная стоимость [его заработной платы] — в той мере, в какой он сам потребляет хлопчатобумажные товары, — уменьшилась бы. В этом случае потребительная стоимость заработной платы уменьшилась бы, стоимость ее осталась бы та же, хотя норма прибыли уменьшилась бы. Таким образом, в то время как прибавочная стоимость и (действительная) заработная плата[83] падают и повышаются всегда в обратном отношении друг к другу (за исключением того случая, когда рабочий участвует в плодах абсолютного удлинения своего рабочего времени; однако в этом случае тем быстрее изнашивается его рабочая сила), норма прибыли может изменяться в сторону повышения или понижения — в первом случае несмотря на то, что стоимость заработной платы остается та же, а ее потребительная стоимость растет, во втором случае несмотря на то, что стоимость заработной платы остается та же, а ее потребительная стоимость уменьшается.

Поэтому повышение нормы прибыли как следствие падения стоимости постоянного капитала не имеет никакого непосредственного отношения к какому бы то ни было изменению действительной стоимости заработной платы (содержащегося в ней рабочего времени).

Таким образом, когда, как предположено выше, стоимость хлопка падает на 50 %, то нот ничего более ошибочного, чем утверждать [как это получается у Милля], что в этом случае издержки производства заработной платы уменьшились, или что если бы рабочий, получающий заработную плату в хлопчатобумажных товарах, по-прежнему получал ту же стоимость, т. е., стало быть, большее количество хлопчатобумажных товаров, чем прежде (ибо 10 рабочих часов по-прежнему равны, скажем, 10 шиллингам, но на эти 10 шиллингов я могу купить больше хлопчатобумажных товаров, чем прежде, так как стоимость хлопка-сырца упала), то норма прибыли осталась бы прежней. Норма прибавочной стоимости остается прежней, но [337] норма прибыли повышается. Издержки производства продукта уменьшились бы, так как одна составная часть продукта — содержащееся в нем сырье — стоила бы меньшего количества рабочего времени, чем прежде. Издержки производства заработной платы остались бы те же, что и раньше, так как рабочий по-прежнему работает то же количество времени на себя и то же количество времени на капиталиста. (Ведь издержки производства заработной платы зависят не от того рабочего времени, какого стоят средства производства, с которыми работает рабочий, а от того рабочего времени, какое он затрачивает, чтобы возместить свою заработную плату. С точки зрения г-на Милля, издержки производства заработной платы рабочего были бы дороже оттого, что он, например, обрабатывает медь вместо железа или лен вместо хлопка; или они были бы дороже в том случае, когда он сажает льняное семя вместо семени хлопчатника или когда он работает с дорогой машиной. вместо того чтобы работать совсем без машины, лишь с простым ремесленным инструментом.) Издержки производства прибыли уменьшились бы, так как совокупная масса, совокупная сумма, того капитала, который был авансирован, чтобы произвести прибавочную стоимость, уменьшилась бы. Издержки прибавочной стоимости никогда не бывают больше издержек той части капитала, которая затрачивается на заработную плату. Издержки прибыли, напротив, равны всей сумме издержек того капитала, который был авансирован, чтобы создать эту прибавочную стоимость. Они, следовательно, определяются не только стоимостью той составной части капитала, которая затрачивается на заработную плату и создает прибавочную стоимость, но также и стоимостью тех составных частей капитала, которые необходимы для того, чтобы можно было привести в действие обмениваемую на живой труд составную часть капитала. Г-н Милль смешивает издержки производства прибыли с издержками производства прибавочной стоимости, т. е. он смешивает прибыль и прибавочную стоимость.

Из всего вышесказанного вытекает важность дешевизны или дороговизны сырья для промышленности, обрабатывающей это сырье (не говоря уже об относительном удешевлении машин{80}), — даже при предположении, что рыночная цена равна стоимости товара, т. е. что рыночная цена товара падает в точном соответствии с падением стоимости содержащегося в нем сырья.

Полковник Торренс справедливо замечает поэтому относительно Англии:

«Для такой страны, как Англия, значение того или другого внешнего рынка должно измеряться не тем количеством готовых товаров, которое он от нее получает, а тем количеством элементов воспроизводства, которое он возвращает этой стране» (R. Torrens. A Letter to Sir R. Peel etc. On the Condition of England, etc. 2nd edition. London, 1849, стр. 275).

{Однако тот способ доказательства, при помощи которого Торренс обосновывает это положение, плох. Это обычный разговор о предложении и спросе. Дело у Торренса сводится к тому, что цена хлопка повышается, если английский капитал, обрабатывающий, например, хлопок, растет быстрее того капитала, который возделывает хлопок, например, в Соединенных Штатах. И тогда, говорит Торренс,

«стоимость хлопчатобумажных изделий будет падать в сравнении с приходящимися на их элементы издержками производства этих изделий» [там же, стр. 240].

А именно, в то время как цена сырья, в результате растущего спроса со стороны Англии, повышается, цена хлопчатобумажных изделий, вздорожавших вследствие повышения цен на сырье, будет падать, как это мы, действительно, видим, например, теперь (весной 1862 г.), когда пряжа не намного дороже хлопка-сырца, а ткань не намного дороже пряжи. Однако Торренс предполагает такой случай, когда для английского производственного потребления имеется достаточно хлопка, хотя и дорогого. Цена хлопка поднимается выше его стоимости. Поэтому, если хлопчатобумажные изделия продаются по своей стоимости, то это возможно лишь тем путем, что, поскольку возделыватель хлопка получает большее количество прибавочной стоимости от всего продукта, чем ему полагается, он фактически забирает себе часть прибавочной стоимости, полагающейся хлопчатобумажному фабриканту. Последний не может возместить себе эту часть прибавочной стоимости посредством повышения цены, так как вследствие повышения цены спрос уменьшился бы. Наоборот, в результате уменьшения спроса прибыль хлопчатобумажного фабриканта может упасть даже еще ниже, чем она должна была упасть в результате накидки на стоимость хлопка, сделанной возделывателем хлопка.

Спрос на сырье, например хлопок, ежегодно определяется не только фактическим, в данный момент существующим спросом, но и средним для данного года спросом, — стало быть, не только спросом находящихся в действии фабрик, но и спросом, увеличенным теми фабриками, которые, судя по имеющемуся опыту, откроются в течение наступающего года, т. е. относительным приростом фабрик в течение года, или тем добавочным спросом, [338] который будет соответствовать этому относительному приросту.

Наоборот, если цена хлопка и т. д. падает (например, в результате особенно хорошего урожая), то она большей частью опускается ниже его стоимости — опять-таки в силу закона спроса и предложения. Норма прибыли, а иногда, как показано выше, и масса прибыли, растет поэтому не только в такой степени, в какой она возросла бы, если бы цена подешевевшего хлопка равнялась его стоимости, но она растет и потому еще, что готовый продукт подешевел не на всю ту сумму, которая соответствовала бы разнице между стоимостью хлопка и ценой его, уплаченной хлопководу, т. е. и потому еще, что хлопчатобумажный фабрикант кладет в свой карман часть прибавочной стоимости, полагающейся хлопководу. Это не уменьшает спроса на его продукт, так как последний все равно падает в цене благодаря падению стоимости хлопка. Но он не падает в цене настолько, насколько цена хлопка-сырца упала ниже его собственной стоимости.

Кроме того, в такие времена спрос растет и по той причине, что занятость рабочих и их оплата находятся на высоком уровне, так что они и сами в значительной степени выступают как потребители, как потребители своего собственного продукта. В тех случаях, когда сырье падает в цене не вследствие перманентного и продолжающего свое действие падения его средних издержек производства, а благодаря особенно хорошему урожаю (условия погоды), заработная плата рабочих не падает; наоборот, спрос на рабочих увеличивается. Результат этого спроса действует не только пропорционально его росту. Напротив, при внезапном вздорожании продукта, с одной стороны, многие рабочие увольняются, а, с другой стороны, фабрикант старается уберечь себя от потерь при помощи понижения заработной платы ниже ее нормального уровня. Таким образом, нормальный спрос рабочих падает, и это еще более усиливает уже имеющееся общее падение спроса и то действие, которое оно оказывает на рыночную цену.}

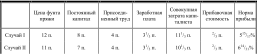

Что главным образом привело Милля к фантазии о том, что изменение стоимости постоянного капитала вызывает изменение стоимости труда, или издержек производства труда, так что, например, падение стоимости авансированного постоянного капитала вызывает падение стоимости труда, его издержек производства, а значит и заработной платы, — это его (рикардианское) представление о разделении продукта между рабочим и капиталистом. В результате падения стоимости сырья, например хлопка, падает стоимость пряжи. Ее издержки производства уменьшаются. Количество содержащегося в ней рабочего времени уменьшилось. Если бы, например, фунт пряжи был продуктом (двенадцатичасового) рабочего дня одного рабочего и стоимость хлопка, содержащегося в этом фунте пряжи. упала, то стоимость фунта пряжи уменьшилась бы в точности настолько, насколько уменьшилась стоимость хлопка, затраченного на пряжу. Например, 22 мая 1861 г. цена фунта тонкой пряжи № 40 второго сорта составляла 12 пенсов (1 шиллинг). 22 мая 1858 г. она составляла 11 пенсов (фактически 116/8, так как цена пряжи не понизилась на всю ту величину, на которую понизилась цена хлопка-сырца). Но в первом случае цена фунта хлопка-сырца нормального качества составляла 8 пенсов (фактически 81/8), во втором 7 пенсов (фактически 73/8). Таким образом, здесь стоимость пряжи понизилась в точности настолько, насколько понизилась стоимость хлопка-сырца, т. е. стоимость ее сырья. Следовательно, говорит Милль. труд остается таким же, как и раньше; если он раньше составлял 12 часов, то продукт по-прежнему представляет собой результат тех же 12 часов; но во втором случае к этому добавлялось еще на 1 пенс меньше прошлого труда, чем в первом; труд тот же, но издержки производства труда уменьшились (а именно, на 1 пенс).

Хотя фунт пряжи как пряжи, как потребительной стоимости, по-прежнему представляет собой продукт двенадцатичасового труда, но стоимость фунта пряжи ни теперь, ни раньше не была [только] продуктом двенадцатичасового труда прядильщика. В первом случае 2/3 от 12 пенсов, т. е. 8 пенсов, равнялись стоимости хлопка-сырца и не были продуктом прядильщика; во втором случае не были его продуктом 2/3 от 11 пенсов, т. е. 7 пенсов. В первом случае в качестве продукта двенадцатичасового труда остаются 4 пенса, и во втором точно так же 4 пенса. В обоих случаях труд [прядильщика] присоединил лишь 1/3 стоимости пряжи. Следовательно, в первом случае из одного фунта пряжи только 1/3 фунта составляла продукт прядильщика (при абстрагировании от машины), и точно так же обстоит дело и во втором случае. Рабочий и капиталист должны по-прежнему разделить между собой лишь 4 пенса, равные 1/3 фунта пряжи. Если рабочий покупает пряжу на 4 пенса, то он получает во втором случае больше пряжи, чем в первом случае, но большее количество пряжи стоит теперь как раз столько, сколько раньше стоило меньшее ее количество. Однако распределение 4 пенсов между капиталистом и рабочим остается прежним. Если время, затрачиваемое рабочим на воспроизводство или производство своей заработной платы, равно 10 часам, то его прибавочный труд равен 2 часам, как это было и раньше. Так же как и раньше, рабочий получает 5/6 от 4 пенсов, или от 1/3 фунта пряжи, а капиталист получает 1/6 от этого количества. Таким образом, не произошло никакого [339] изменения в распределении продукта, пряжи. Тем не менее норма прибыли повысилась, так как стоимость сырья понизилась, а потому увеличилось отношение прибавочной стоимости ко всему авансированному капиталу, или к издержкам производства капиталиста.

Если мы для упрощения примера отвлечемся от машин и т. д., то оба случая могут быть представлены следующим образом:

Норма прибыли здесь, следовательно, повысилась, хотя стоимость труда осталась та же, а потребительная стоимость заработной платы, выраженной в пряже, повысилась. Норма прибыли повысилась (без какого-либо изменения того рабочего времени, которое рабочий присваивает себе) только потому, что стоимость хлопка, а тем самым и совокупная стоимость издержек производства капиталиста, понизилась. 2/3 пенса на затрату в 111/3 пенса составляет, конечно, меньше, чем 2/3 пенса на затрату в 101/3 пенса.

* * *

Из всего сказанного вытекает ошибочность следующих положений, которыми Милль заканчивает свою иллюстрацию{81}:

«Если бы издержки производства заработной платы остались прежними, то прибыль не могла бы повыситься. Каждый рабочий получал раньше 1 квартер хлеба; но 1 квартер хлеба раньше был результатом тех же издержек производства, что 11/5 квартера теперь. Поэтому, для того чтобы каждый рабочий получал прежние издержки производства, каждый должен был бы иметь 1 квартер хлеба плюс 1/5 квартера» (цит. соч., стр. 103).

«Итак, если предположить, что рабочему платят тем же продуктом, который он производит, то ясно, что когда имеет место какая-нибудь экономия в затратах на производство этого продукта, а рабочий по-прежнему получает те же издержки производства, что и раньше, то ему необходимым образом достается большее количество продукта, увеличившееся соответственно росту производительной силы капитала. Но если это так, то затрата капиталиста будет находиться в таком же точно отношении к получаемому им продукту, как и прежде, и прибыль не повысится». (Это как раз и неверно.) «Поэтому изменения нормы прибыли и изменения издержек производства заработной платы идут рука об руку и являются неотделимыми друг от друга. Следовательно, положение Рикардо, что прибыль может повышаться только при одновременном падении заработной платы, совершенно правильно, если под низкой заработной платой подразумевать не одну только такую заработную плату, которая является продуктом меньшего количества труда, но и такую заработную плату, которая произведена с меньшими издержками, включая в эти издержки также и прибыли предшествующих капиталистов» (цит. соч., стр. 104).

Таким образом, согласно иллюстрации Милля, воззрение Рикардо совершенно правильно в том случае, если под низкой заработной платой (или вообще под издержками производства заработной платы) подразумевать не только противоположное тому, что говорит Рикардо, но и прямо-таки абсолютную бессмыслицу, а именно: под издержками производства заработной платы нам предлагается подразумевать не ту часть рабочего дня, которую рабочий затрачивает для возмещения своей заработной платы, а еще и издержки производства обрабатываемого им сырья и используемых им машин, т. е. еще и то рабочее время, в течение которого он не работал ни на себя, ни на капиталиста.

* * *

В-пятых. Теперь — тот вопрос, который, собственно говоря, и подлежит здесь исследованию: какое влияние может оказать на прибавочную стоимость изменение стоимости постоянного капитала?

Когда мы говорим, что стоимость средней дневной заработной платы равна 10 часам, или, что одно и то же, что из всего рабочего дня, например в 12 часов, в течение которых работает рабочий, требуется 10 часов для производства и возмещения его заработной платы, и что только то время, в течение которого он работает сверх этих 10 часов, представляет собой неоплаченное рабочее время и образует такую стоимость, которую капиталист [340] получает, не заплатив за нее, то это означает только то, что в общей сумме жизненных средств, потребляемых рабочим, содержится 10 часов рабочего времени. Эти 10 рабочих часов выражаются в известной сумме денег, на которую рабочий покупает необходимые ему жизненные средства.

Но стоимость товаров определяется содержащимся в них рабочим временем, безразлично, содержится ли это рабочее время в сырье, в изношенных машинах или в том труде, который рабочий с помощью машин вновь присоединил к сырью. Поэтому, если бы произошло постоянное (а не только преходящее) изменение стоимости сырья или машин, входящих в данный товар, — изменение, вызванное изменением производительности труда, производящего это сырье и эти машины, короче, содержащийся в товаре постоянный капитал, — и если бы в результате этого изменения для производства соответствующей составной части товара теперь требовалось большее количество рабочего времени, чем раньше, или же меньшее количество его, то товар в силу этого сам стал бы дороже или дешевле (при неизменной производительности того труда, который превращает сырье в продукт, и при неизменной величине рабочего дня). В результате этого издержки производства рабочей силы, т. е. ее стоимость, повысились бы или понизились бы; так что если раньше рабочий из 12 часов работал на себя самого 10 часов, то он должен был бы теперь работать на самого себя 11 часов — или, в противоположном случае, только лишь 9 часов. В первом случае его работа на капиталиста, т. е. прибавочная стоимость, уменьшилась бы наполовину, с 2 часов до 1. Во втором случае она увеличилась бы наполовину, с 2 часов до 3. В последнем случае норма прибыли и масса прибыли капиталиста увеличились бы: первая уже оттого, что стоимость постоянного капитала уменьшилась, обе они — оттого, что норма прибавочной стоимости (и ее абсолютная величина) увеличилась бы.

Только таким способом изменение стоимости постоянного капитала может влиять на стоимость труда, на издержки производства заработной платы, или на разделение рабочего дня между капиталистом и рабочим, а значит также и на прибавочную стоимость.

Однако это означает только то, что для капиталиста, который, например, прядет хлопок, необходимое рабочее время его собственных рабочих определяется производительностью труда не только в прядильной промышленности, но также в производстве хлопка, машин и т. д., а равным образом и производительностью во всех тех отраслях производства, продукты которых хотя и не входят как постоянный капитал — ни как сырье, ни как машины и т. д. — в его продукт (который, согласно предположению, входит в потребление рабочего), в пряжу, по образуют часть оборотного капитала, затрачиваемого на заработную плату, т. е. равным образом и производительностью труда, производящего предметы питания и т. д. То, что в одной отрасли производства выступает как продукт, в другой отрасли фигурирует как материал труда или как средство труда; поэтому постоянный капитал одной отрасли производства состоит из продукта другой отрасли производства и выступает в другой отрасли производства не как постоянный капитал, а как результат производства внутри этой отрасли. Для отдельного капиталиста не безразлично, происходит ли повышение производительности труда (а значит, и падение стоимости рабочей силы) в его собственной отрасли производства или в тех отраслях, которые доставляют его предприятию постоянный капитал. Для класса капиталистов — для капитала в целом — это одно и то же.

Таким образом, тот случай, с которым мы здесь имеем дело {когда падение (или противоположное изменение) стоимости постоянного капитала происходит не оттого, что в отрасли производства, применяющей этот постоянный капитал, производство ведется в расширенном масштабе, а оттого, что издержки производства самого постоянного капитала изменились}, целиком укладывается в те законы, которые были выведены относительно прибавочной стоимости[84].

Вообще, когда мы говорим о прибыли и о норме прибыли, то предполагается, что прибавочная стоимость дана и, следовательно, что все те факторы, которые влияют на прибавочную стоимость, уже оказали свое действие. Все это предполагается в качестве предпосылки.

* * *

В-шестых. Здесь еще можно было бы разобрать, как отношение постоянного капитала к переменному, а потому и норма прибыли, изменяется благодаря особой форме прибавочной стоимости, а именно удлинению рабочего времени за пределы нормального рабочего дня. [341] В результате этого уменьшается относительная стоимость постоянного капитала, а также та пропорциональная часть стоимости, которую постоянный капитал образует в совокупной стоимости продукта. Но оставим это для третьей главы[85], куда вообще относится большая часть того, что было разобрано здесь.

* * *

Г-н Милль, опираясь на данную им блестящую иллюстрацию, выставляет следующее общее (рикардианское) положение:

«Единственное выражение закона прибыли… это то, что прибыль зависит от издержек производства заработной платы» (цит. соч., стр. 104–105).

Необходимо сказать как раз обратное: норма прибыли {а о ней-то и говорит Милль} только в одном-единственном случае зависит исключительно от издержек производства заработной платы, и это есть тот случай, когда норма прибавочной стоимости и норма прибыли тождественны. Но это возможно только в том почти невозможном в капиталистическом производстве случае, когда весь авансируемый капитал авансируется непосредственно на заработную плату, когда никакой постоянный капитал, ни в качестве сырья, ни в качестве машин, зданий и т. д., не входит в продукт, или когда сырье и т. д., поскольку оно входит в продукт, само не является продуктом труда, т. е. ничего не стоит. Только в этом случае изменения нормы прибыли тождественны с изменениями нормы прибавочной стоимости, или — что одно и то же — с изменениями издержек производства заработной платы.

А в общем (и это включает также и только что указанный исключительный случай) норма прибыли равняется отношению прибавочной стоимости к совокупной стоимости всего авансированного капитала.

Если мы обозначим прибавочную стоимость через М, а стоимость авансированного капитала через К, то норма прибыли будет М: К, или M/K. Это отношение определяется как величиной М {причем в определение величины М входят все обстоятельства, определяющие издержки производства заработной платы}, так и величиной К. Но К, совокупная стоимость авансированного капитала, состоит из постоянного капитала с и переменного (затрачиваемого на заработную плату) капитала v. Следовательно, норма прибыли равна M/(v + c) , или M/K. Но само М, прибавочная стоимость, определяется не только своей собственной нормой, т. е. отношением прибавочного труда к необходимому, или делением рабочего дня между капиталом и трудом, его делением на оплаченное и неоплаченное рабочее время. Масса прибавочной стоимости, т. е. абсолютная величина прибавочной стоимости, определяется также и числом рабочих дней, одновременно эксплуатируемых капиталом. А эта масса рабочего времени, примененного при определенной норме неоплаченного труда, зависит для определенного капитала от того времени, в течение которого продукт задерживается в собственном процессе производства, не требуя труда или того же количества труда, какое требовалось раньше (например, вино в период его выдерживания в погребе, зерно, однажды посеянное в землю, кожи или другие материалы, которые в продолжение известного времени подвергаются действию химических сил, и т. д.), а также от продолжительности времени обращения товара, от продолжительности метаморфоза товара, или от величины интервала между его завершением в качестве продукта и его воспроизводством в качестве товара. Сколько рабочих дней одновременно { если дана стоимость заработной платы, а значит и норма прибавочной стоимости} может быть применено, зависит в общем от величины капитала, затрачиваемого на заработную плату. А только что упомянутые обстоятельства изменяют вообще совокупную массу времени живого труда, которую капитал какой-нибудь определенной величины может применить на протяжении определенного периода, например в пределах одного года. Эти обстоятельства и определяют абсолютное количество рабочего времени, которое может быть применено данным капиталом. Но это ничего не меняет в том, что прибавочная стоимость определяется исключительно своей собственной нормой, помноженной на число одновременно применяемых рабочих дней. Указанные обстоятельства определяют только последний из этих двух факторов — количество применяемого рабочего времени.

Норма прибавочной стоимости равна доле прибавочного труда в одном рабочем дне, т. е. равна прибавочной стоимости, производимой в один рабочий день. Например, если рабочий день равен 12 часам, а прибавочный труд равен 2 часам, то эти 2 часа составляют 1/6 от 12 часов, или, лучше сказать, эти 2 часа мы должны исчислять на необходимый труд (или на уплаченную за него заработную плату, которая является тем же количеством рабочего времени в овеществленной форме), и тогда доля прибавочного труда будет равна 1/5 (1/5 от 10 часов составляет 2 часа; 1/5 = 20 %). Здесь величина прибавочной стоимости (на один рабочий день) всецело определяется нормой прибавочной стоимости. Если теперь капиталист применяет 100 таких [342] рабочих дней, то прибавочная стоимость (ее абсолютная величина) равняется 200 рабочим часам. Норма прибавочной стоимости осталась прежней: 200 часов на 1000 часов необходимого труда, т. е. 1/5 или 20 %. Если норма прибавочной стоимости дана, то ее величина всецело зависит от числа применяемых рабочих, т. е. от абсолютной величины капитала, затрачиваемого на заработную плату, от переменного капитала. Если дано количество применяемых рабочих, т. е. величина капитала, затрачиваемого на заработную плату, переменного капитала, то величина прибавочной стоимости всецело зависит от ее нормы, т. е. от отношения прибавочного труда к необходимому, от издержек производства заработной платы, от разделения рабочего дня между капиталистом и рабочим. Если 100 рабочих (работающих 12 часов в день) отдают мне 200 рабочих часов, то абсолютная величина прибавочной стоимости равняется 200 часам, а норма прибавочной стоимости составляет 1/5 одного [оплаченного] рабочего дня, или 2 рабочих часа. Прибавочная стоимость равна здесь 2 часам, помноженным на 100. Если 50 рабочих отдают мне 200 рабочих часов. то абсолютная величина прибавочной стоимости равняется 200 рабочим часам, а норма прибавочной стоимости составляет 2/5 одного (оплаченного) рабочего дня, т. е. 4 рабочих часа. Прибавочная стоимость равна здесь 4 часам, помноженным на 50. Так как абсолютная величина прибавочной стоимости равна произведению ее нормы на число рабочих дней, то она может оставаться без изменений несмотря на то, что множители изменились в обратном отношении друг к другу.

Норма прибавочной стоимости всегда выражается отношением прибавочной стоимости к переменному капиталу. Ибо переменный капитал равен абсолютной величине оплаченного рабочего времени, а прибавочная стоимость равняется абсолютной величине неоплаченного рабочего времени. Поэтому отношение прибавочной стоимости к переменному капиталу всегда выражает отношение неоплаченной части рабочего дня к оплаченной. Предположим, что в предыдущем примере заработная плата за 10 часов равна, скажем, 1 талеру, где 1 талер представляет собой количество серебра, содержащее 10 рабочих часов. В таком случае 100 рабочих дней оплачиваются 100 талерами. Если теперь прибавочная стоимость равна 20 талерам, то норма прибавочной стоимости будет 20/100, т. е. 1/5, или 20 %. Или, что одно и то же, на 10 рабочих часов (равных 1 талеру) капиталист получает 2 рабочих часа, а на 100 х 10, или 1000, рабочих часов он получает 200 рабочих часов, которые равны 20 талерам.

Итак, хотя норма прибавочной стоимости определяется исключительно отношением прибавочного рабочего времени к необходимому, иначе говоря, соответственной частью рабочего дня, требующейся рабочему для производства его заработной платы, или издержками производства заработной платы, но величина прибавочной стоимости, кроме того, определяется числом рабочих дней, абсолютным количеством рабочего времени, применяемым при данной определенной норме прибавочной стоимости, т. е. абсолютной величиной затрачиваемого на заработную плату капитала (если норма прибавочной стоимости дана). Но так как прибыль есть отношение не нормы прибавочной стоимости, а абсолютной величины прибавочной стоимости к совокупной стоимости всего авансированного капитала, то норма прибыли очевидно определяется не только нормой прибавочной стоимости, но также и абсолютной величиной прибавочной стоимости — величиной, зависящей от взаимоотношения нормы прибавочной стоимости и числа рабочих дней, от величины капитала, затрачиваемого на заработную плату, и издержек производства заработной платы.

Если норма прибавочной стоимости дана, то ее величина зависит исключительно от величины авансированного (затраченного на заработную плату) капитала. Средняя заработная плата везде одна и та же. Другими словами, предполагается, что во всех отраслях производства рабочий получает заработную плату, равную, например, 10 часам. (В тех отраслях, где заработная плата выше средней заработной платы, это для нашего исследования и для самого дела то же самое, как если бы капиталист применял больше простых рабочих.) Таким образом, если предположить, что прибавочный труд везде одинаков, а значит одинаков и весь нормальный рабочий день (неодинаковости выравниваются отчасти тем, что один час сложного труда приравнивается, например, к двум часам простого труда), [343] то величина прибавочной стоимости зависит исключительно от величины авансированного [на заработную плату] капитала. Поэтому можно сказать, что массы прибавочной стоимости относятся друг к другу как величины авансированных (на заработную плату) капиталов. Однако это не может быть сказано о прибыли, так как прибыль представляет собой отношение прибавочной стоимости к совокупной стоимости всего авансированного капитала, а в капиталах одинаковой величины их составные части, затрачиваемые на заработную плату, или отношение переменного капитала ко всему капиталу, могут быть весьма различны и бывают весьма различны. Величины прибыли зависят здесь от отношения — в различных капиталах — переменного капитала ко всему капиталу, т. е. от v/(c+v). Следовательно, если норма прибавочной стоимости дана, — а она всегда выражается дробью m/v, отношением прибавочной стоимости к переменному капиталу, — то норма прибыли определяется исключительно отношением переменного капитала ко всему капиталу.

Итак, норма прибыли определяется, во-первых, нормой прибавочной стоимости, или отношением неоплаченного труда к оплаченному; и она изменяется, повышается или падает (поскольку это действие не парализуется движением других определяющих моментов), с изменением нормы прибавочной стоимости. Норма же прибавочной стоимости повышается или падает в прямой зависимости от производительности труда и в обратной зависимости от издержек производства заработной платы, или от количества необходимого труда, т. е. в обратной зависимости от стоимости труда.

А во-вторых, норма прибыли определяется отношением переменного капитала ко всему капиталу: v/(c+v). Дело в том, что абсолютная величина прибавочной стоимости, при данной норме прибавочной стоимости, зависит исключительно от величины переменного капитала, которая, при сделанном нами предположении, определяется количеством одновременно применяемых рабочих дней, абсолютной величиной применяемого рабочего времени, или лишь выражает это количество, эту величину. Норма же прибыли зависит от отношения этой, данной в переменном капитале, абсолютной величины прибавочной стоимости, ко всему капиталу, т. е. от отношения переменного капитала ко всему капиталу, от v/(c+v). Так как при исчислении нормы прибыли прибавочная стоимость М предполагается данной, а значит, предполагается данным также и v, то все изменения в v/(c+v) могут проистекать лишь из изменении в величине с, т. е. постоянного капитала. Ибо если дано v, то сумма с + v, или К, может изменяться лишь тогда, когда изменяется с, а с изменением этой суммы изменяется и отношение v/(c+v), или v/к.

Если v = 100 и с = 400, то v + с = 500, и v/(c+v) = 100/500 = 1/5 = 20 %. Таким образом, если норма прибавочной стоимости составляла 5/10 или 1/2 то прибавочная стоимость будет равна 50. Но так как переменный капитал составляет лишь 1/5 всего капитала, то прибыль составит 1/2 от 1/5, т. е. 1/10 всего капитала. И в самом деле, 1/10 от 500 будет 50. Норма прибыли будет 10 %. Отношение v/(c+v) изменяется с каждым изменением величины с, но, конечно, не в том же числовом выражении. Если предположить, что первоначально как v, так и с были равны 10, т. е. что совокупный капитал состоял наполовину из переменного и наполовину из постоянного капитала, то v/(c+v) = 10/(10+10) = 10/20 = 1/2. Таким образом, если прибавочная норма [die Mehrrate] составляла 1/2v, то она будет составлять 1/4 от К. Или, если прибавочная стоимость составляет 50 %, то в рассматриваемом случае, в котором переменный капитал составляет K/2, норма прибыли будет 25 %. Если теперь предположить, что постоянный капитал удваивается, возрастает с 10 до 20, то v/(c+v) = 10/(20+10) = 10/30 = 1/3. Прибавочная норма, составлявшая 1/2 от 10, была бы теперь равна 1/2 от 1/3 K, т. е. 1/6 от 30, т. е. она равнялась бы 5. Половина от 10 тоже равняется 5. Исчисленные на 10, эти 5 единиц дают 50 %. Исчисленные на 30, они дают 161/3%. Между тем раньше эти 5 единиц исчислялись на 20 и давали 1/4, т. е. 25 %.) Постоянный капитал удвоился, т. е. увеличился с 10 до 20; но сумма с + v возросла лишь наполовину, а именно с 20 до 30. Постоянный капитал увеличился на 100 %, сумма с + v лишь на 50 %. Отношение v/(c+v), первоначально равнявшееся 10/20, уменьшилось всего лишь до 10/30, с 1/2 до 1/3, или с 3/6 до 2/6, т. е. уменьшилось лишь на 1/6, в то время как постоянный капитал удвоился. Каким образом рост или уменьшение постоянного капитала затрагивает пропорцию v/(c+v), очевидно зависит от той пропорции, в которой с и v первоначально составляли части всего капитала К, образуемого суммой с + v.

[344] Постоянный капитал (т. е. его стоимость) может возрастать (или падать), во-первых, при остающейся без изменений массе применяемого сырья, машин и т. д. Следовательно, в этом случае изменения в постоянном капитале не обусловлены производственными условиями того процесса производства, в который он входит как постоянный капитал, а происходят независимо от них. Но каковы бы ни были те причины, которые вызывают это изменение стоимости постоянного капитала, они всегда влияют на норму прибыли. В этом случае та же масса сырья, машин и т. д. имеет больше или же меньше стоимости, чем прежде, потому, что для их производства потребовалось больше или же меньше рабочего времени, чем прежде. Здесь изменения стоимости обусловлены производственными условиями тех процессов, из которых составные части постоянного капитала выходят в качестве продуктов. Выше{82} мы исследовали, как это действует на норму прибыли.

Но когда в одной и той же отрасли производства постоянный капитал (например, сырье) повышается или падает в стоимости в результате удорожания или удешевления производства самого этого постоянного капитала, то это оказывает на норму прибыли совершенно такое же влияние, какое имеет место в тех случаях, когда в одной из отраслей производства (или даже в той же самой) для одного товара применяется более дорогое сырье, чем для другого, — при одинаковых затратах на заработную плату.

Там, где при одинаковой затрате на заработную плату обрабатываемое одним капиталом сырье (например, пшеница) дороже сырья (например, овса), обрабатываемого другим капиталом (или: серебро и медь и т. д., шерсть и хлопок и т. д.), там норма прибыли на эти капиталы должна находиться в обратном отношении к дороговизне сырья. Поэтому, если в обеих отраслях производства получается в среднем одинаковая прибыль, то это возможно лишь в результате того, что внутри класса капиталистов прибавочная стоимость распределяется между различными капиталистами не в соответствии с той прибавочной стоимостью, которую каждый капитал производит в своей особой сфере производства, а в соответствии с размерами применяемых капиталов. Это может происходить двояким образом. А, обрабатывающий более дешевый материал, продает свой товар по его действительной стоимости и, следовательно, получает в деньгах произведенную им самим прибавочную стоимость. Цена его товара равна его стоимости. В, обрабатывающий более дорогой материал, продает свой товар выше его стоимости, устанавливает цену на таком уровне, [при котором товар приносит ему такую же прибыль,] как если бы он обрабатывал более дешевый материал. Если затем А и В обменивают свои товары, то это то же самое для А, как если бы он скалькулировал в цене своего товара меньше прибавочной стоимости, чем на самом деле содержится в товаре. То же самое получилось бы в том случае, если бы оба, А и В, заранее установили норму прибыли в соответствии с величиной затраченного капитала, т. е. если бы они совокупную прибавочную стоимость распределили между собой в соответствии с величиной затраченных ими капиталов. А это и есть то, что понимается под общей нормой прибыли[86].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

[а) Смешение у Рикардо постоянного капитала с основным и переменного капитала с оборотным. Неправильная постановка вопроса об изменении «относительных стоимостей» и его факторах]

[а) Смешение у Рикардо постоянного капитала с основным и переменного капитала с оборотным. Неправильная постановка вопроса об изменении «относительных стоимостей» и его факторах] В III отделе 1-й главы Рикардо развивает следующую мысль: если мы говорим, что стоимость

[3) Противоположные друг другу изменения в стоимости постоянного и переменного капитала и их влияние на норму прибыли]

[3) Противоположные друг другу изменения в стоимости постоянного и переменного капитала и их влияние на норму прибыли] [642] По поводу случая С (стр. 640) необходимо заметить еще следующее: Возможно такое положение, что заработная плата повышается, а постоянный капитал

[2) Стоимость постоянного капитала и стоимость продукта]

[2) Стоимость постоянного капитала и стоимость продукта] Мы здесь повсюду, где речь идет о воспроизводстве постоянного капитала, простоты ради предполагаем сперва, что производительность труда, а следовательно и способ производства остаются неизменными. При данном

[1) Производительный труд при капитализме как труд, создающий прибавочную стоимость]

[1) Производительный труд при капитализме как труд, создающий прибавочную стоимость] Производительным трудом, в смысле капиталистического производства, является тот наемный труд, который, будучи обменен на переменную часть капитала (на часть капитала, затрачиваемую на

[а) Нелепость взгляда на заработную плату как на аванс капиталиста рабочему. Буржуазное представление о прибыли как о премии за риск]

[а) Нелепость взгляда на заработную плату как на аванс капиталиста рабочему. Буржуазное представление о прибыли как о премии за риск] [425] {Из сказанного вместе с тем видно, как нелепа фраза, «объясняющая» прибыль капиталиста тем, что он будто бы авансирует рабочему деньги

[7) Вульгарное определение стоимости у мальтуса. взгляд на прибыль как на надбавку к стоимости товаров. Полемика мальтуса против рикардовской концепции относительной заработной платы]

[7) Вульгарное определение стоимости у мальтуса. взгляд на прибыль как на надбавку к стоимости товаров. Полемика мальтуса против рикардовской концепции относительной заработной платы] В соответствии со сказанным раньше, Мальтус дает еще и такое определение

[2) Взгляды Рамсея на прибавочную стоимость и стоимость. Сведение прибавочной стоимости к прибыли. Неудовлетворительная трактовка вопроса о влиянии изменения стоимости постоянного и переменного капитала на норму прибыли и массу прибыли. Органическое строение капитала, накопление и положение рабочего

[2) Взгляды Рамсея на прибавочную стоимость и стоимость. Сведение прибавочной стоимости к прибыли. Неудовлетворительная трактовка вопроса о влиянии изменения стоимости постоянного и переменного капитала на норму прибыли и массу прибыли. Органическое строение капитала,

[2) К вопросу о прогрессирующем уменьшении количества рабочих в сравнении с величиной постоянного капитала]

[2) К вопросу о прогрессирующем уменьшении количества рабочих в сравнении с величиной постоянного капитала] [1104] {Неоспоримым фактом является то, что с развитием капиталистического производства растет та часть капитала, которая вкладывается в машины и сырье, и

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»){8}, а отдельный товар — как элементарная

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[9] а отдельный товар – как элементарная

1. ДВА ФАКТОРА ТОВАРА: ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ И СТОИМОСТЬ (СУБСТАНЦИЯ СТОИМОСТИ, ВЕЛИЧИНА СТОИМОСТИ)

1. ДВА ФАКТОРА ТОВАРА: ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ И СТОИМОСТЬ (СУБСТАНЦИЯ СТОИМОСТИ, ВЕЛИЧИНА СТОИМОСТИ) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров», 9 а отдельный товар – как элементарная