[2) Различные сочетания дифференциальной и абсолютной ренты. Таблицы А, В, С, D, Е]

[2) Различные сочетания дифференциальной и абсолютной ренты. Таблицы А, В, С, D, Е]

А как в указанном выше случае обстоит дело с дифференциальными рентами?

Предположим, что эксплуатируются каменноугольные копи трех разрядов, I, II, III, причем разряд I приносит абсолютную ренту, II дает ренту вдвое большую, чем I, a III — ренту, вдвое большую, чем II, или в четыре раза большую, чем I. В таком случае разряд I дает абсолютную ренту Р, разряд II дает ренту 2 Р и разряд III — 4 Р. Пусть теперь открывается новый разряд IV, более продуктивный, чем I, II и III, и настолько большой по размерам, что в него может быть вложен такой же капитал, какой вложен в I. В этом случае, при неизменившемся спросе, в IV разряд вкладывается тот самый капитал, который раньше вкладывался в I. В результате этого I был бы закрыт. Пришлось бы изъять и часть капитала, вложенного во II разряд. IV разряда было бы достаточно, чтобы заменить I и часть II, но оба высших разря-III и IV, не могли бы удовлетворить весь спрос без оставления в эксплуатации части IIразряда. Чтобы иллюстрировать все это на конкретном примере, предположим, что IV разрядI, дать всю добычу I разряда и половинуII. Следовательно, если бы во II разряд была вложена половина прежнего капитала, в да, в состоянии с таким капиталом, какой был вложен в добычи III — прежний капитал, а в IV — новый капитал, то рынок был бы снабжен полностью.

[568] Каковы же были бы происшедшие в этом случае изменения или как отразились бы они на общей сумме ренты, на рентах разрядов I, II, III и IV?

Абсолютная рента, получаемая с IV разряда, была бы по своей массе и норме совершенно тождественна той, какая получалась раньше с I; действительно, абсолютная рента и прежде была бы по своей массе и норме одна и та же в I, II и III, если все время исходить из предположения, что в этих различных разрядах применены капиталы одинаковых размеров. Стоимость продукта IV в точности равнялась бы стоимости прежнего продукта I, потому что это был бы продукт капитала одинаковой величины и одинакового органического строения. Поэтому и разность между стоимостью и ценой издержек, а следовательно и норма ренты, должна остаться той же. Сверх того, масса ренты тоже должна остаться той же, так как — при данной норме ренты — были бы применены капиталы одинаковой величины. Но так как [рыночная] стоимость угля определяется не [индивидуальной] стоимостью угля, добываемого в IV, то последний принес бы добавочную ренту, или некоторый излишек над его абсолютной рентой, — ренту, получающуюся не из разности между стоимостью и ценой издержек, а из разности между рыночной стоимостью и индивидуальной стоимостью продукта разряда IV.

Когда мы говорим, что абсолютная рента, или разность между стоимостью и ценой издержек, одна и та же у I, II, III, IV при условии, что величина вложенного в них капитала, а значит и масса ренты при данной норме ренты, одна и та же, то это следует понимать таким образом: стоимость (индивидуальная) угля I выше стоимости угля II, а стоимость угля II выше стоимости угля III, так как в одной тонне угля I содержится больше труда, чем в одной тонне угля II, и в одной тонне II больше, чем в одной тонне III. Но так как органическое строение капитала во всех трех случаях одно и то же, то эта разница не отражается на индивидуальной абсолютной ренте, приносимой разрядами I, II, III. Ибо если стоимость тонны I больше, то больше и ее цена издержек; она больше лишь в соответствии с тем, насколько больший капитал одинакового органического строения применяется для производства одной тонны в I разряде, сравнительно со II, а во II — сравнительно с III. Следовательно, эта разница между их стоимостями в точности равна разнице между их ценами издержек, т. е. разнице между относительными капиталами, затраченными на производство одной тонны угля в I, II и III разрядах. Различие между величинами стоимости в трех разрядах не отражается, следовательно, на разности между стоимостью и ценой издержек в различных разрядах. Если стоимость больше, то соответственно больше и цена издержек; ибо стоимость увеличивается лишь в той пропорции, в какой увеличивается затрата капитала или труда; следовательно, остается то же соотношение между стоимостью и ценой издержек, а значит, и абсолютная рента остается без изменения.

Но посмотрим, далее, как обстоит дело с дифференциальной рентой.

Во-первых, во всем производстве угля — в разрядах II, III и IV — теперь применяется меньше капитала. Ибо капитал в IV по своей величине равен капиталу в I, а кроме того, изъята половина капитала, применявшегося во II; следовательно, масса ренты во II разряде, во всяком случае, уменьшается наполовину. Что же касается капиталовложений, то изменение произошло только во II разряде, потому что в IV вкладывается столько же капитала, сколько раньше вкладывалось в I. Мы предположили, далее, что в I, II и III были вложены равновеликие капиталы, например по 100 ф. ст. в каждый, а всего 300 ф. ст. Теперь, следовательно, во II, III и IV осталось всего лишь 250 ф. ст.; другими словами, одна шестая часть капитала была изъята из производства угля.

Но, далее, упала рыночная стоимость угля. Мы видели, что I разряд приносит Р, II — 2 Р и III — 4 Р. Если принять, что стоимость продукта, произведенного при затрате 100 ф. ст. в I разряде, равняется 120 ф. ст., из которых 10 составляют ренту и 10 — прибыль, то рыночная стоимость II составит 130 ф. ст. (10 — прибыль и 20 — рента), а рыночная стоимость III составит 150 ф. ст. (10 — прибыль и 40 — рента). Если продукт I равнялся 60 тоннам (тонна = 2 ф. ст.), то продукт II равен 65 тоннам, продукт III — 75 тоннам, а совокупная продукция равна 60 + 65 + 75 = 200 тоннам. А так как теперь в IV разряде 100 ф. ст. производят столько же, сколько составляла вся продукция I разряда и половина продукции II, т. е. 60 + 321/2 = 921/2 тонны, то эти 921/2 тонны по прежней рыночной стоимости стоили бы 185 ф. ст. и, значит, давали бы ренту в 75 ф. ст., так как прибыль = 10 ф. ст.; и, следовательно, так как абсолютная рента = 10 ф. ст., то величина ренты в IV разряде равнялась бы 71/2 Р.

Как и прежде, II, III, IV дают те же 200 тонн угля, потому что 321/2 + 75 + 921/2 = 200 тоннам. Но как обстоит теперь дело с рыночной стоимостью и дифференциальными рентами?

Чтобы ответить на этот вопрос, нам необходимо посмотреть, какова величина абсолютной индивидуальной ренты в разряде II. Мы предполагаем, что абсолютная разность между стоимостью и ценой издержек в этой сфере производства равна 10 ф. ст., т. е. равна той ренте, которую приносила наихудшая шахта, хотя в этом предположении и нет необходимости, за исключением того случая, когда разряд I своей стоимостью абсолютно определял бы рыночную стоимость. [569] Если это действительно имело место, то рента в I разряде (при продаже угля I по его стоимости) представляла вообще избыток стоимости в этой сфере производства над его [угля I] собственной ценой издержек и над общей ценой издержек товаров. Следовательно, II продает свои продукты по их стоимости, если он продает свои 65 тонн за 120 ф. ст., т. е. каждую тонну за 111/13 ф. ст. То обстоятельство, что он продавал тонну вместо этого по 2 ф. ст., обусловливалось лишь избытком рыночной стоимости, определяемой разрядом I, над его [угля II] индивидуальной стоимостью, избытком не его [угля II] стоимости, а его рыночной стоимости над его ценой издержек.

Далее, II продает теперь, согласно предположению, вместо 65 только 321/2 тонны, так как он вкладывает в шахту вместо капитала в 100 ф. ст. лишь капитал в 50 ф. ст.

Следовательно, II продает теперь 321/2 тонны за 60 ф. ст. По отношению к 50 ф. ст. [авансированного капитала] 10 ф. ст. составляют 20 %. Из 60 ф. ст. 5 ф. ст. приходятся на прибыль и 5 ф. ст. на ренту.

Таким образом, мы имеем для II: стоимость одной тонны продукта — 111/13 ф. ст.; число тонн — 321/2; стоимость совокупного продукта — 60 ф. ст.; рента — 5 ф. ст. Рента с 20 ф. ст. упала до 5 ф. ст. Если бы все еще применялся капитал прежних размеров, рента упала бы только до 10 ф. ст. Следовательно, по своей норме рента упала лишь наполовину. Другими словами, она уменьшилась на всю ту разность, на какую рыночная стоимость, определявшаяся разрядом I, превышала собственную стоимость угля II, или на величину избытка над той разностью, которая вытекает из различия между собственной стоимостью угля II и его ценой издержек. Его дифференциальная рента равнялась 10 ф. ст.; теперь вся его рента равна 10 ф. ст., т. е. его абсолютной ренте. Таким образом, во II разряде с понижением рыночной стоимости до стоимости (угля II) дифференциальная рента исчезла, а следовательно, исчезла и вздутая, удвоенная благодаря этой дифференциальной ренте, норма ренты. Она упала с 20 до 10. И далее, рента снизилась с 10 до 5, так как при данной норме ренты наполовину уменьшился вложенный в шахты II разряда капитал.

Так как рыночная стоимость определяется теперь стоимостью угля II, равной 111/13 ф. ст. за тонну, то рыночная стоимость 75 тонн, которые производит разряд III, равняется теперь 1386/13 ф. ст.; из них рента составляет 286/13 ф. ст. Раньше рента составляла 40 ф. ст.; следовательно, она уменьшилась на 117/13 ф. ст. Раньше она превышала абсолютную ренту на 30, а теперь всего лишь на 186/13 ф. ст. (ибо 186/13 + 10 = 286/13). Раньше она равнялась 4 Р, а теперь она равна лишь 2 Р + + 86/13 ф. ст. Так как величина вложенного в разряд III капитала осталась неизменной, то это уменьшение ренты обусловлено исключительно падением нормы дифференциальной ренты, т. е. уменьшением избытка рыночной стоимости угля III над его индивидуальной стоимостью. Раньше вся сумма ренты в разряде III была равна избытку более высокой рыночной стоимости над ценой издержек; теперь же она равняется лишь избытку более низкой рыночной стоимости над ценой издержек[80]. Таким образом, разница эта приближается к абсолютной ренте разряда III. Разряд III при капитале в 100 ф. ст. производит 75 тонн угля, [индивидуальная] стоимость которых равна 120 ф. ст.; следовательно, 1 тонна стоит 13/5 ф. ст. Вместо этого III продавал при прежней рыночной цене одну тонну за 2 ф. ст., т. е. на 2/5 ф. ст. дороже. На 75 тонн это составляло 2/5 х 75, т. е. 30 ф. ст., — и такова, действительно, была дифференциальная рента в общей сумме его ренты; ибо его рента равнялась 40 ф. ст. (10 — абсолютная рента и 30 — дифференциальная рента). Теперь III продает тонну по новой рыночной стоимости, лишь за 111/13 ф. ст. Насколько эта цена тонны угля III превышает ее, [индивидуальную] стоимость? 3/5= 39/65 и 11/13= 55/65. Следовательно, III продает тонну угля на 16/65 ф. ст. дороже ее [индивидуальной] стоимости[81]. На 75 тонн это составит 186/13 ф. ст., и это как раз и есть дифференциальная рента, которая, следовательно, всегда равна количеству тонн, умноженному на избыток рыночной стоимости тонны над [индивидуальной] стоимостью тонны. Теперь остается еще вычислить, как получается уменьшение ренты на 117/13 ф. ст. Избыток рыночной стоимости над стоимостью угля III уменьшился с 2/5 ф. ст. на тонну (когда она продавалась по 2 ф. ст.) до 16/65 ф. ст. на тонну (при продаже тонны угля по 111/13 ф. ст.), следовательно с 26/65 до 16/65, т. е. на 10/65 ст. На 75 тонн это составит 750/65= 150/13= 117/13, и такова в точности та сумма, на которую уменьшилась рента в разряде III.

[570] 921/2 тонны разряда IV стоят при цене 111/13 ф. ст. 17010/13 ф. ст. Здесь рента составляет 6010/13, а дифференциальная рента — 5010/13 ф. ст. Если бы 921/2 тонны были проданы по своей стоимости, т. е. за 120 ф. ст., то 1 тонна стоила бы 111/37 ф. ст. Вместо этого она продается по 111/13. Но 11/13= 407/481 а 11/37= 143/481. Это дает 264/481 ф. ст. избытка рыночной стоимости угля IV над его стоимостью. На 921/2 тонны это составит ровно 5010/13 ф. ст., дифференциальную ренту разряда IV.

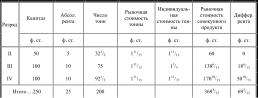

Сопоставим теперь оба рассмотренные случая в виде таблиц А и В.

А

Общее количество тонн — 200. Вся абсолютная рента — 30 ф. ст. Вся дифференциальная рента — 40 ф. ст.

Совокупная рента — 70 ф. ст.

В

Весь капитал — 250 ф. ст. Абсолютная рента — 25 ф. ст. Дифференциальная рента — 693/13 ф. ст. Совокупная рента — 943/13 ф. ст. Совокупная стоимость 200 тонн понизилась с 400 до 3693/13 ф. ст.

Эти две таблицы дают повод к весьма важным соображениям.

Прежде всего мы видим, что по своей сумме абсолютная рента увеличивается или уменьшается соответственно вложенному в земледелие[82] капиталу, соответственно совокупным массам капитала, вложенным в разряды I, II, III. Норма этой абсолютной ренты совершенно не зависит от величины вложенных капиталов, так как она совершенно не зависит от разницы в категориях почвы, а напротив, проистекает из разности между стоимостью и ценой издержек, причем сама эта разность определяется органическим строением земледельческого капитала, способом производства, а не почвой. Во II разряде сумма абсолютной ренты уменьшается с 10 до 5 по той причине, что капитал уменьшился со 100 до 50, что половина [571] капитала была изъята.

Прежде чем высказывать дальнейшие соображения по поводу этих двух таблиц, приведем еще другие таблицы. Мы видели, что в В рыночная стоимость упала до 111/13 ф. ст. за тонну. Но при этой стоимости еще не будет необходимости в том, чтобы продукт I А совершенно исчез с рынка и чтобы разряд II В был вынужден применять лишь половину прежнего капитала. Так как в I разряде при совокупной стоимости товара в 120 ф. ст. рента равна 10 ф. ст., т. е. 1/12 совокупной стоимости, то это относится и к стоимости отдельной тонны, которая равна 2 ф. ст. Но 2/12 ф. ст. = 1/6 ф. ст., или 31/3 шилл. (ибо 31/3 шилл. х 60 = 10 ф. ст.). Цена издержек тонны в I разряде составляет, следовательно, [2 ф. ст. — 31/2 шилл., т. е.] 1 ф. ст. 162/3 шилл. [Новая] рыночная стоимость составляет 111/13 ф. ст., или 1 ф. ст. 1612/13 шилл. Но 162/3 шилл. равны 16 шилл. 8 пенсам, или 1626/39 шилл. В сравнении с этим 1612/13 (или 1636/39) шилл. на 10/39 шилл. больше. Это было бы рентой, получаемой при новой рыночной стоимости на одну тонну, а на 60 тонн это составило бы 155/13 шилл. Следовательно, рента не составила бы у меня и 1 % на капитал в 100 ф. ст. Для того чтобы разряд I А совсем не давал ренты, рыночная стоимость должна была бы упасть до уровня его [этого разряда] цены издержек, т. е. до 1 ф. ст. 162/3 шилл., или 15/6 ф. ст. (или 110/12 ф. ст.). В этом случае рента в разряде I А исчезла бы. Но он мог бы по-прежнему эксплуатироваться, принося прибыль в 10 %. Это прекратилось бы лишь при дальнейшем падении рыночной стоимости ниже 15/6 ф. ст.

Что же касается II В, то в таблице В предполагается, что половина капитала изымается из производства. Но так как рыночная стоимость, установившаяся в размере 111/13 ф. ст., дает еще ренту в 10 %, то она дает эту ренту одинаково как на 100 ф. ст., так и на 50 ф. ст. Если, следовательно, предполагается, что половина капитала изъята, то это предполагается только потому, что при этих условиях разряд II В все еще приносит абсолютную ренту в 10 %. В самом деле, если бы II В продолжал производить 65 тонн вместо 321/2, то рынок оказался бы перегруженным, и рыночная стоимость, при господстве на рынке угля IV, упала бы настолько, что стало бы необходимым уменьшить вложение капитала в разряд II В, чтобы он давал абсолютную ренту. Между тем ясно, что когда весь капитал в 100 ф. ст. дает ренту в 9 %, то общая сумма ренты больше. чем в том случае, когда капитал в 50 ф, ст. дает ренту в 10 %.

Следовательно, если бы по состоянию рынка для удовлетворения существующего спроса необходимо было применять во II разряде только 50 ф. ст. капитала, то рента должна была бы снизиться до 5 ф. ст. Но на самом деле она упала бы еще ниже, если предположить, что добавочные 321/2 тонны не могут найти постоянного сбыта и, следовательно, были бы вытеснены с рынка. Рыночная стоимость упала бы так низко, что в разряде II В не только исчезла бы рента, но была бы затронута и прибыль. Тогда последовало бы изъятие капитала, чтобы уменьшить предложение, — пока капитал не сократился бы до надлежащего размера, до 50 ф. ст., и тогда установилась бы рыночная стоимость в размере 111/13 ф. ст., при котором она опять давала бы абсолютную ренту в разряде II В, однако только для половины ранее вложенного в него капитала. Также и в этом случае решающую роль играли бы разряды IV и III, которые господствуют на рынке.

Однако, если при цене в 111/13 ф. ст. за тонну рынок поглощает только 200 тонн, то отсюда вовсе не следует, что он не может поглотить еще 321/2 тонны, когда рыночная стоимость падает, когда, стало быть, вследствие давления, которое оказывают на рынок 321/2 добавочных тонны, рыночная стоимость 2321/2 тонн снижается. Цена издержек одной тонны в разряде II В составляет [110:65, т. е.] 19/13 ф. ст., или 1 ф. ст. 1311/13 шилл., а рыночная стоимость — 111/13 ф. ст., или 1 ф. ст. 1612/13 шилл. Если бы рыночная стоимость упала настолько, что разряд IA не давал бы уже никакой ренты, т. е. если бы она упала до уровня цены издержек в разряде I А, до 1 ф. ст. 162/3 шилл., или до 15/6 ф. ст., или 110/12 ф. ст., то для того, чтобы II В применял весь свой капитал, спрос должен был бы уже значительно возрасти, ибо в разряде I А можно было бы продолжать эксплуатацию шахт, так как он давал бы обычную прибыль. Рынок должен был бы поглотить уже не на 321/2 тонны больше, а на 921/2 тонны, вместо 200–2921/2 тонны, следовательно [почти] наполовину больше. Это предполагает уже весьма значительное увеличение спроса. Значит, чтобы предположенное нами увеличение спроса было умеренным, рыночная стоимость должна упасть так низко, что I А был бы вытеснен с рынка. Другими словами, рыночная цена должна была бы упасть ниже цены издержек в разряде I А, т. е. ниже 110/12 ф. ст., скажем, до 19/12, или 1 ф. ст. 15 шилл. Она и после этого все еще значительно превышала бы цену издержек в разряде II В.

Итак, к таблицам А и В мы добавим еще три таблицы — С, D и Е. Для таблицы С мы предположим, что спрос возрастает в такой мере, что все разряды таблиц А и В могут продолжать производство, по по рыночной стоимости В, причем разряд I A еще дает ренту. Для таблицы D мы предположим, что спрос достаточно велик для того, чтобы разряд IA, не давая уже ренты, все еще приносил обычную прибыль. А для таблицы Е мы примем, что цена понижается настолько, что разряд I А вытесняется с рынка, [572] но вместе с тем понижение цены приводит к поглощению рынком 321/2 добавочных тонн разряда II В.

Случай, представленный в таблицах А и В, возможен. Возможно, что I А при уменьшении ренты с 10 ф. ст. до неполных 16 шилл. прекращает данного рода эксплуатацию своей земли и сдает ее в аренду для иного использования, при котором она может давать более высокую земельную ренту. Но в этом случае II В был бы вынужден, в результате вышеописанного процесса, изъять половину своего капитала, если бы с установлением новой рыночной стоимости не произошло расширения рынка.

C

D

E

[573] Сопоставим теперь таблицы А, В, С, D и Е в виде одной сводной таблицы; но так, как это следовало сделать с самого начала: Капитал, Совокупная стоимость, Совокупный продукт, Рыночная стоимость тонны, Индивидуальная стоимость, Дифференциальная стоимость[83], Цена издержек, Абсолютная рента, Абсолютная рента в тоннах, Дифференциальная рента, Дифференциальная рента в тоннах, Совокупная рента. А затем итоги по всем разрядам в каждой таблице[84].

[См. вклейку между страницами 292–293.]

[575] Пояснение к таблице

Предполагается, что затрачен капитал в 100 (постоянный и переменный капитал) и что приводимый им в движение труд дает прибавочный труд (неоплаченный труд), равный 1/5 всего авансированного капитала, или прибавочную стоимость, равную 100/5. Если, следовательно, авансированный капитал равен 100 ф. ст., то стоимость совокупного продукта должна была бы равняться 120 ф. ст. Далее предполагается, что средняя прибыль равна 10 %; в таком случае 110 ф. ст. составляют цену издержек совокупного продукта, в вышеприведенном примере — угля. 100 ф. ст. капитала превращаются при данной норме прибавочной стоимости или прибавочного труда в стоимость в 120 ф. ст., независимо от того, эксплуатируются ли богатые или бедные шахты; одним словом, различная производительность труда, является ли она следствием различных природных условий труда или различных общественных условий его или же различных технологических условий, не изменяет ничего в том положении, что стоимость товаров равна материализованному в них количеству труда.

Итак, когда говорят, что стоимость продукта, произведенного капиталом в 100 ф. ст., равна 120 ф. ст., то это означает не что иное, как то, что в продукте содержится рабочее время. материализованное в 100 ф. ст. капитала, плюс не оплаченное, но присвоенное капиталистом рабочее время, составляющее 1/6 всего затраченного рабочего времени. Совокупная стоимость продукта равна 120 ф. ст., независимо от того, производит ли капитал в 100 ф. ст. в одном разряде шахт 60 тонн, в другом разряде — 65, или 75, или 921/2. Но ясно, что стоимость единицы продукта, измеряется ли он тоннами, как в данном случае, или квартерами, аршинами и т. д., совершенно различна в зависимости от производительности труда. Если мы возьмем нашу таблицу (то же самое относится ко всякой другой товарной массе, являющейся результатом капиталистического производства), то стоимость одной тонны будет 2 ф. ст., когда совокупный продукт капитала составляет 60 тонн; следовательно, 60 тонн стоят 120 ф. ст.; другими словами, в них представлено рабочее время, равное тому, которое материализовано в 120 ф. ст. Если совокупный продукт составляет 65 тонн, то стоимость каждой отдельной тонны равна 1 ф. ст. 1612/13 шилл., или 111/13 ф. ст.; если он составляет 75 тонн, то стоимость каждой отдельной тонны равна 13/5 ф. ст., или 1 ф. ст. 12 шилл.; наконец, если он составляет 921/2 тонны, то стоимость тонны равна 111/37 ф. ст., или 1 ф. ст. 535/37 шилл. Так как совокупная масса товаров или тонн, произведенных капиталом в 100 ф. ст., всегда имеет одну и ту же стоимость, равную 120 ф. ст., так как в ней всегда представлено одно и то же совокупное количество труда, содержащееся в 120 ф. ст., то именно поэтому стоимость каждой отдельной тонны различна в зависимости от того, выражается ли одна и та же стоимость в 60, 65, 75 или 921/2 тоннах, т. е. в зависимости от различия в производительности труда. Это различие в производительности труда как раз и обусловливает то, что одно и то же количество труда выражается то в меньшей, то в большей совокупной массе товаров и, следовательно, каждая отдельная часть этой совокупной массы содержит в себе то большее, то меньшее абсолютное количество затраченного труда, т. е. имеет, в соответствии с этим, то большую, то меньшую стоимость. Эта различная стоимость отдельных тонн, зависящая от того, вложен ли капитал в 100 ф. ст. в более богатые или в менее богатые шахты, т. е. зависящая от различной производительности труда, и есть то, что в таблице фигурирует как индивидуальная стоимость отдельной тонны.

Поэтому нет ничего более ошибочного, чем представление, что если стоимость единицы товара при повышающейся производительности труда падает, то совокупная стоимость продукта, произведенного определенным капиталом, — например, в 100 ф. ст., — повышается из-за того, что увеличилась масса товаров, в которых эта совокупная стоимость представлена. Ведь стоимость единицы товара падает только потому, что совокупная стоимость — совокупное количество затраченного труда — выражается в большей массе потребительных стоимостей, продуктов, а потому на единицу продукта падает меньшая пропорциональная доля совокупной стоимости (или затраченного труда), и притом лишь в той мере, в какой единица продукта поглощает меньшее количество труда, или в какой на нее приходится меньшая доля совокупной стоимости.

Первоначально мы рассматривали отдельный товар как результат и непосредственный продукт определенного количества труда. Теперь, когда товар выступает как продукт капиталистического производства, дело формально изменяется следующим образом:

В произведенной массе потребительных стоимостей представлено некоторое количество рабочего времени, равное количеству рабочего времени, содержащемуся в потребленном при ее производстве капитале (постоянном и переменном) плюс неоплаченное рабочее время, присвоенное капиталистом. Если содержащееся в капитале рабочее время, выраженное в деньгах, равно 100 ф. ст., если в этих 100 ф. ст. капитала содержатся 40 ф. ст. капитала, затраченного на заработную плату, и если прибавочное рабочее время составляет 50 % переменного капитала, т. е. если норма прибавочной стоимости равна 50 %, то стоимость совокупной массы товаров, произведенных капиталом в 100 ф. ст., будет равна 120 ф. ст. Чтобы товары могли обращаться, их меновая стоимость, как мы видели это в первой части настоящего сочинения[85], должна предварительно превратиться в цену, т. е. должна быть выражена в деньгах. Следовательно, [576] если совокупный продукт не есть какой-нибудь один неделимый предмет (например, дом), в котором представлен весь капитал, не есть какой-нибудь единственный товар, цена которого тогда будет, согласно предположению, равна 120 ф. ст., т. е. совокупной стоимости, выраженной в деньгах, то капиталист, прежде чем выбросить товары на рынок, должен сперва вычислить цену единицы товара. Цена означает здесь денежное выражение стоимости.

В зависимости от различной производительности труда совокупная стоимость в 120 ф. ст. будет распределяться между большим или меньшим количеством продуктов, и, следовательно, стоимость единицы продукта будет сообразно этому — пропорционально — равняться меньшей или большей соответственной части 120 ф. ст. Расчет здесь очень простой. Если весь продукт составляет, например, 60 тонн угля, то 60 тонн равны 120 ф. ст., а 1 тонна равна 120/60, т. е. 2 ф. ст.; если продукт составляет 65 тонн, то стоимость одной тонны будет 120/65, т. е. 111/13 ф. ст., или 1 ф. ст. 1612/13 шилл. (1 ф. ст. 16 шилл. 111/13 пенса); если продукт составляет 75 тонн, то стоимость одной тонны будет 120/75 ф. ст., т. е. 1 ф. ст. 12 шилл.; если продукт составляет 921/2 тонны, то стоимость одной тонны будет 111/37 ф. ст., или 1 ф. ст. 535/37 шилл. Таким образом, стоимость (цена) единицы товара равна совокупной стоимости продукта, деленной на совокупное количество продуктов, которое измеряется соответствующими им, как потребительным стоимостям, мерами: тоннами (как, например, в приведенном выше случае) или квартерами, аршинами и т. д.

Если, таким образом, цена единицы товара равна совокупной стоимости произведенной капиталом в 100 ф. ст. товарной массы, деленной на совокупное количество товаров, то совокупная стоимость равняется цене отдельного товара, помноженной на совокупное количество этих товаров, или цене определенного, принятого за единицу, количества товара, помноженной на всю товарную массу, измеренную этой единицей. Далее, совокупная стоимость состоит из стоимости капитала, авансированного в производстве, плюс прибавочная стоимость; из рабочего времени, содержащегося в авансированном капитале, плюс присвоенное капиталом прибавочное рабочее время, или неоплаченное рабочее время. Следовательно, каждая отдельная часть товарной массы содержит прибавочную стоимость в такой же пропорции, в какой эта часть содержит стоимость. В зависимости от того, распределяются ли 120 ф. ст. на 60, 65, 75 или 921/2 тонны, на них распределяются также и 20 ф. ст. прибавочной стоимости. Если число тонн равно 60 и, следовательно, стоимость одной тонны равна 120/60, т. е. 2 ф. ст., или 40 шилл., то 1/6 от этих 40 шилл., или от 2 ф. ст., т. е. 62/3 шилл., есть та доля прибавочной стоимости, которая приходится на одну тонну. Относительная доля прибавочной стоимости в одной тонне, стоящей 2 ф. ст., такова же, как и в 60 тоннах, стоящих 120 ф. ст. Отношение прибавочной стоимости к стоимости остается в цене единицы товара таким же, как и в совокупной стоимости всей товарной массы. В вышеприведенном случае в каждой отдельной тонне содержится из совокупной прибавочной стоимости 20/60= 2/6= 1/3 ф. ст., или 1/6 от 40 шилл., как указано выше. Поэтому прибавочная стоимость одной тонны, умноженная на 60, равна совокупной прибавочной стоимости, произведенной капиталом. Если часть стоимости, приходящаяся на единицу продукта, пропорциональная часть совокупной стоимости, становится меньше вследствие того, что большим стало количество произведенных продуктов, т. е. вследствие увеличения производительности труда, то меньше будет также и та часть прибавочной стоимости, которая приходится на каждую единицу продукта, та соответственная часть совокупной прибавочной стоимости, которая содержится в единице продукта. Этим, однако, не затрагивается отношение прибавочной стоимости, заново созданной стоимости, к авансированной и лишь воспроизведенной стоимости. Правда, мы видели{73}, что хотя производительность труда не влияет на совокупную стоимость продукта, однако она может увеличивать прибавочную стоимость, если продукт входит в потребление рабочего, если, следовательно, уменьшается нормальная заработная плата, или, что то же самое, уменьшается стоимость рабочей силы, в результате понижения цены отдельных товаров, или, что то же самое, данного количества товаров. Поскольку большая производительность труда создает относительную прибавочную стоимость, она увеличивает не совокупную стоимость продукта, а ту часть этой совокупной стоимости, которая представляет прибавочную стоимость, т. е. неоплаченный труд. Таким образом, если при большей производительности труда на единицу продукта приходится меньшая доля стоимости — так как увеличилась совокупная масса товаров, в которых стоимость представлена, — если, следовательно, цена единицы продукта понижается, то все же, при вышеупомянутых условиях, увеличится та часть этой цены, в которой представлена прибавочная стоимость, т. е. возрастет отношение прибавочной стоимости к воспроизведенной стоимости {здесь, где еще нет речи о прибыли, следует собственно все еще говорить об отношении прежде всего к переменному капиталу}. Однако это имеет место только потому, что в совокупной стоимости продукта вследствие увеличения производительности труда возросла прибавочная стоимость. Та самая причина — возросшая производительность труда, — в силу которой одно и то же количество труда выражается в большей массе продуктов, а следовательно, понижается стоимость любой части этой массы или цена единицы товара, — эта самая причина уменьшает стоимость рабочей силы, а потому увеличивает прибавочный, или неоплаченный, труд, содержащийся в стоимости совокупного продукта, а стало быть, и в цене единицы товара. Поэтому, хотя цена единицы товара понижается, хотя совокупное количество содержащегося в ней труда, а потому и ее стоимость, уменьшается, все же та пропорциональная составная часть этой стоимости, которая состоит из прибавочной стоимости, увеличивается; другими словами, в меньшем совокупном [577] количестве труда, содержащемся в единице товара, заключено большее количество неоплаченного труда, чем раньше, когда труд был менее производителен и потому цена единицы товара была выше, а совокупное количество труда, содержащегося в единице товара, было больше. Хотя одна тонна в этом случае содержит меньше труда и потому оказывается дешевле, она заключает в себе больше прибавочного труда и потому дает больше прибавочной стоимости.

Так как в условиях конкуренции все выступает в ложном, превратном виде, то отдельный капиталист воображает: 1) что он имеет дело с понижением прибыли, получаемой им на единицу товара в результате уменьшения ее цены, но что он выручает большую прибыль вследствие увеличения массы товаров (здесь это смешивается еще вдобавок с увеличением массы прибыли, которое вследствие увеличения применяемого капитала получается даже при более низкой норме прибыли); 2) что он устанавливает цену единицы товара и посредством умножения определяет совокупную стоимость продукта, тогда как первоначальный процесс есть деление, а умножение имеет место лишь во вторую очередь и основывается на этом делении как на своей предпосылке. Вульгарный экономист ограничивается фактически лишь тем, что причудливые представления капиталистов, погрязших в конкуренции, он переводит на якобы более теоретический язык и своими конструкциями пытается обосновать правильность этих представлений.

Теперь вернемся к нашей таблице.

Совокупная стоимость созданного капиталом в 100 ф. ст. продукта, или созданной им товарной массы, равна 120 ф. ст.; товарная масса может быть велика или мала в зависимости от различной степени производительности труда. Цена издержек этого совокупного продукта, какова бы ни была его величина, равна 110 ф. ст., если, как мы предположили, средняя прибыль составляет 10 %. Избыток стоимости совокупного продукта, какова бы ни была его величина, над ценой издержек равен 10 ф. ст., т. е. 1/12 совокупной стоимости, или 1/10 авансированного капитала. Этот избыток стоимости над ценой издержек совокупного продукта, эти 10 ф. ст. образуют ренту. Она, очевидно, совершенно не зависит от разницы в производительности труда, являющейся следствием различной степени природной продуктивности угольных копей, плодородия почв, — одним словом, следствием продуктивности того элемента природы, к которому прилагается капитал в 100 ф. ст., — так как эти различные степени производительности примененного труда, обусловленные неодинаковой продуктивностью природного фактора, не препятствуют тому, чтобы совокупный продукт имел стоимость в 120 ф. ст., а цену издержек — в 110 ф. ст., следовательно имел избыток стоимости над ценой издержек, равный 10 ф. ст. Все, что может сделать конкуренция капиталов, это добиться того, чтобы цена издержек товаров, создаваемых капиталистом с капиталом в 100 ф. ст. в угольном производстве, в этой особой сфере производства, была равна 110 ф. ст. Но конкуренция не может принудить к тому, чтобы этот капиталист продавал свой продукт за 110 ф. ст., хотя последний стоит 120 ф. ст., — принуждение, осуществляемое в остальных отраслях производства. Ибо тут вмешивается земельный собственник и накладывает руку на 10 ф. ст. Эту ренту я называю поэтому абсолютной рентой. Поэтому она остается в таблице постоянно одной и той же, как бы ни изменялась продуктивность угольных копей, а вследствие этого и производительность труда. Но она выражается не в одном и том же количестве тонн при различной степени продуктивности копей, а вследствие этого и производительности труда. Ибо в зависимости от различной производительности труда содержащееся в 10 ф. ст. количество труда выражается в большем или в меньшем количестве потребительных стоимостей, в большем или в меньшем количестве тонн. Уплачивается ли эта абсолютная рента, при различных степенях продуктивности, всегда целиком или [иногда только] частично, обнаружится при дальнейшем анализе таблицы.

Но, далее, на рынке находится уголь, добытый в шахтах неодинаковой продуктивности, которые я обозначил цифрами I, II, III, IV, начиная с наименьшей степени продуктивности. Так, например: первый разряд, где продукт капитала в 100 ф. ст. составляет 60 тонн; второй разряд, где он составляет 65 тонн; и т. д. Таким образом, равновеликий капитал — 100 ф. ст., одинакового органического строения, в одной и той же сфере производства — обладает здесь неодинаковой производительностью, потому что степень производительности труда различна в зависимости от степени продуктивности шахты, почвы, короче — природного фактора. Но конкуренция устанавливает единую рыночную стоимость для этих продуктов, имеющих различную индивидуальную стоимость. Сама эта рыночная стоимость никогда не может быть больше индивидуальной стоимости продукта наименее продуктивного разряда. Если бы она была выше, это доказывало бы лишь то, что рыночная цена превышает рыночную стоимость. Но рыночная стоимость должна выражать действительную стоимость. Что касается продуктов отдельных разрядов, то, конечно, возможно, что их [индивидуальная] стоимость стоит выше или ниже рыночной стоимости. Если она выше рыночной стоимости, то разность между рыночной стоимостью и их ценой издержек меньше разности между их индивидуальной стоимостью и их ценой издержек. Но так как абсолютная рента равна разности между их индивидуальной [578] стоимостью и их ценой издержек, то в этом случае рыночная стоимость производимых при таких условиях продуктов не может давать абсолютную ренту полностью. Если бы рыночная стоимость понизилась до их цены издержек, то она совсем не давала бы ренты с продуктов данного разряда. Производители этих продуктов не могли бы платить никакой ренты, так как [совокупная] рента есть лишь разность между [рыночной] стоимостью и ценой издержек, а для них, индивидуально, при данной рыночной стоимости эта разность отпала бы. В данном случае разность между их рыночной стоимостью и индивидуальной стоимостью будет отрицательной, т. е. рыночная стоимость будет разниться от их индивидуальной стоимости на отрицательную величину. Разность между рыночной стоимостью и индивидуальной стоимостью я вообще называю дифференциальной стоимостью. Для товаров, находящихся в указанных условиях, я поставил перед дифференциальной стоимостью знак минус.

Напротив, если индивидуальная стоимость продуктов какого-либо разряда угольных копей (разряда земли) стоит ниже рыночной стоимости, то это значит, что рыночная стоимость стоит выше их индивидуальной стоимости. Господствующая в сфере производства этих продуктов стоимость, или рыночная стоимость, дает, следовательно, некоторый избыток над их индивидуальной стоимостью. Если, например, рыночная стоимость тонны равна 2 ф. ст., то дифференциальная стоимость той тонны, индивидуальная стоимость которой равна 1 ф. ст. 12 шилл., составляет 8 шилл. А так как в том разряде, где индивидуальная стоимость тонны равна 1 ф. ст. 12 шилл., капитал в 100 ф. ст. производит 75 тонн, то совокупная дифференциальная стоимость для этих 75 тонн составит 8 шилл. х 75, т. е. 30 ф. ст. Этот избыток рыночной стоимости совокупного продукта данного разряда над его индивидуальной стоимостью, обусловленный относительно большим плодородием земли или относительно большей продуктивностью шахты, образует дифференциальную ренту, так как цена издержек остается для капитала той же, что и раньше. Эта дифференциальная рента бывает больше или меньше смотря по тому, больше или меньше избыток рыночной стоимости над индивидуальной стоимостью, избыток, который, в свою очередь, бывает больше или меньше в зависимости от относительно большей или меньшей продуктивности того разряда копей или земли, где произведен данный продукт, в сравнении с тем менее продуктивным разрядом, продукт которого оказывает решающее влияние на рыночную стоимость.

Наконец, необходимо еще заметить, что индивидуальные цены издержек продуктов различных разрядов различны. Например, для того разряда, в котором капитал в 100 ф. ст. дает 75 тонн, цена издержек единицы товара составила бы 1 ф. ст. 91/3 шилл., так как совокупная стоимость равна 120 ф. ст., а совокупная цена издержек — 110 ф. ст., и если бы рыночная стоимость была равна индивидуальной стоимости тонны в этом разряде, т. е. 1 ф. ст. 12 шилл., то 75 тонн, проданные за 120 ф. ст., дали бы ренту в 10 ф. ст., тогда как 110 ф. ст. выражали бы их цену издержек.

Но индивидуальная цена издержек отдельной тонны, разумеется, различна в зависимости от количества тонн, в котором выражается капитал в 100 ф. ст., или в зависимости от индивидуальной стоимости единицы продукта в различных разрядах. Например, если капитал в 100 ф. ст. производит 60 тонн, то стоимость тонны равна 2 ф. ст., а ее цена издержек — 1 ф. ст. 162/3 шилл.; 55 тонн равнялись бы 110 ф. ст., или цене издержек совокупного продукта. Если же капитал в 100 ф. ст. производит 75 тонн, то стоимость тонны равна 1 ф. ст. 12 шилл., ее цена издержек — 1 ф. ст. 91/3 шилл., и из совокупного продукта 683/4 тонны стоили бы 110 ф. ст., т. е. возмещали бы цену издержек. В той же пропорции, в какой различна индивидуальная стоимость, различна и индивидуальная цена издержек, т. е. цена издержек каждой отдельной тонны в различных разрядах.

Все пять таблиц показывают, что абсолютная рента всегда равна избытку [индивидуальной] стоимости товара над его собственной ценой издержек; а дифференциальная рента равна избытку рыночной стоимости товара над его индивидуальной стоимостью; совокупная же рента, когда сверх абсолютной ренты имеется еще и дифференциальная, равна избытку рыночной стоимости над индивидуальной стоимостью плюс избыток индивидуальной стоимости над ценой издержек, или избытку рыночной стоимости над индивидуальной ценой издержек.

Так как здесь речь идет лишь о том, чтобы развить общий закон ренты в качестве иллюстрации моей теории о стоимостях и ценах издержек, тогда как детальную трактовку земельной ренты я дал бы только там, [579] где я ex professo{74} занялся бы рассмотрением земельной собственности, — то я устранил все моменты, усложняющие дело: влияние местоположения шахт или различных земель; различную степень продуктивности применяемых на одной и той же шахте или на одной и той же земле доз капитала; соотношение между рентами, получаемыми в различных подразделениях одной и той же сферы производства, например в различных отраслях земледелия; соотношение между рентами, получаемыми в различных, но превратимых одна в другую сферах производства, как, например, когда земля изымается из земледелия с целью использования ее под постройку домов и т. д. Все это сюда не относится.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

2. 13. Логические формулы и таблицы истинности

2. 13. Логические формулы и таблицы истинности Результатом формализации любого высказывания или рассуждения является какая-либо формула, состоящая из маленьких букв латинского алфавита, выражающих входящие в рассуждение простые высказывания, и условных обозначений

[в) Частная собственность на землю как необходимое условие существования абсолютной ренты. Распадение прибавочной стоимости в земледелии на прибыль и ренту]

[в) Частная собственность на землю как необходимое условие существования абсолютной ренты. Распадение прибавочной стоимости в земледелии на прибыль и ренту] Дело обстоит совсем просто: частная собственность определенных лиц на землю, рудники, воды и т. д. дает этим лицам

[1) Открытие закона дифференциальной ренты Андерсоном. Извращение взглядов Андерсона в интересах земельных собственников у его плагиатора — Мальтуса]

[1) Открытие закона дифференциальной ренты Андерсоном. Извращение взглядов Андерсона в интересах земельных собственников у его плагиатора — Мальтуса] Андерсон был практиком-арендатором. Его первое сочинение, в котором мимоходом рассматривается природа ренты, появилось

[5) Отрицание абсолютной ренты у Рикардо как следствие его ошибок в теории стоимости]

[5) Отрицание абсолютной ренты у Рикардо как следствие его ошибок в теории стоимости] [504] Что рента, а следовательно и стоимость земли, может увеличиваться, хотя норма ренты остается той же самой или даже уменьшается, что увеличивается, стало быть, и производительность

[7) Догадка Гопкинса о различии между абсолютной и дифференциальной рентой; объяснение земельной ренты частной собственностью на землю]

[7) Догадка Гопкинса о различии между абсолютной и дифференциальной рентой; объяснение земельной ренты частной собственностью на землю] Гопкинс правильно улавливает различие между абсолютной и дифференциальной рентой:«Принцип конкуренции делает невозможным

[ГЛАВА ДВЕНАДЦАТАЯ ] ТАБЛИЦЫ ДИФФЕРЕНЦИАЛЬНОЙ РЕНТЫ С ПОЯСНЕНИЯМИ

[ГЛАВА ДВЕНАДЦАТАЯ] ТАБЛИЦЫ ДИФФЕРЕНЦИАЛЬНОЙ РЕНТЫ С ПОЯСНЕНИЯМИ [1) Изменения в массе и норме ренты] К вышеизложенному надо добавить еще следующее:Предположим, что были бы открыты более продуктивные или лучше расположенные каменноугольные копи и каменоломни, так что

[б) Связь теории ренты Рикардо с концепцией убывающей производительности земледелия. Изменения нормы абсолютной ренты в их соотношении с изменениями нормы прибыли]

[б) Связь теории ренты Рикардо с концепцией убывающей производительности земледелия. Изменения нормы абсолютной ренты в их соотношении с изменениями нормы прибыли] Рикардо сказал бы, например, в представленном таблицей А случае: Исходным пунктом является разряд III;

[5) Общая норма прибыли и норма абсолютной ренты в их соотношениях между собой. Влияние понижения заработной платы на цены издержек]

[5) Общая норма прибыли и норма абсолютной ренты в их соотношениях между собой. Влияние понижения заработной платы на цены издержек] В главе 17-й — «Налоги на другие товары, кроме сырых продуктов» — Рикардо говорит:«Г-н Бьюкенен полагает, что хлеб и сырые продукты продаются

[6) Значение «Экономической таблицы» в истории политической экономии]

[6) Значение «Экономической таблицы» в истории политической экономии] Вернемся к Кенэ.А. Смит не без иронии цитирует гиперболическое высказывание маркиза Мирабо:«Со времени возникновения мира были сделаны три великих открытия… Первое из них, это — изобретение

Глава сороковая вторая ФОРМА ДИФФЕРЕНЦИАЛЬНОЙ РЕНТЫ (ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II). ОБЩИЕ ЗАМЕЧАНИЯ

Глава сороковая вторая ФОРМА ДИФФЕРЕНЦИАЛЬНОЙ РЕНТЫ (ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II). ОБЩИЕ ЗАМЕЧАНИЯ До сих пор мы рассматривали дифференциальную ренту лишь как результат различной производительности одинаковых затрат капитала на равных земельных площадях различного

1) R. Jones. An essay on the distribution of wealth, and on the sources of taxation. part i: rent. London, 1831 [Элементы исторического понимания земельной ренты. Превосходство Джонса над Рикардо по отдельным вопросам теории земельной ренты и его ошибки в этой области]

1) R. Jones. An essay on the distribution of wealth, and on the sources of taxation. part i: rent. London, 1831 [Элементы исторического понимания земельной ренты. Превосходство Джонса над Рикардо по отдельным вопросам теории земельной ренты и его ошибки в этой области] Отличительной чертой уже этого первого сочинения

1. Место структурно–дифференциальной терминологии

1. Место структурно–дифференциальной терминологии Итак, структурно–дифференциальная терминология как выражающая противостоит, с одной стороны, общеэстетической терминологии как выражаемой и как представленной в виде одушевленного, разумно устроенного,

2. Закон сочетания чувств

2. Закон сочетания чувств а) Выражения «возбуждать» или «переходить» нам позднее еще понадобятся. Стоит отметить, что они (в особенности последнее) содержат множество недоразумений, которые сильны в сегодняшних теориях «развития» и ведут к ложным выводам. Поэтому нам

Справочные таблицы

Справочные таблицы Для обзора разнообразных стадий восхождения сознания я составил несколько справочных таблиц, которые приведены ниже. Следует, впрочем, предварить их небольшими оговорками. Помещая рядом такие категории, как познавательное развитие, моральное