[б) Анализ положения Рикардо о постепенном поглощении прибыли возрастающей рентой]

[б) Анализ положения Рикардо о постепенном поглощении прибыли возрастающей рентой]

Предварительно сделаем еще некоторые замечания по поводу того, как Рикардо, исходя из своего воззрения на земельную ренту, развивает тот взгляд, что рента постепенно поглощает норму прибыли.

Воспользуемся для этой цели таблицами, приведенными на стр. 574{108}, но с необходимыми изменениями.

В этих таблицах предполагается, что применяемый капитал равен 60с + 40v, норма прибавочной стоимости равна 50 % и, следовательно, [индивидуальная] стоимость продукта, какова бы ни была производительность труда, равна 120 ф. ст. Из них 10 ф. ст. составляли прибыль, 10 ф. ст. — абсолютную ренту. Предположим, что 40 ф. ст. переменного капитала приходятся на 20 рабочих (за их труд, например, в течение недели или, лучше, поскольку речь идет о норме прибыли, в течение года; впрочем, здесь это совершенно безразлично). Согласно таблице А, где рыночную стоимость определяет земля I, число тонн [угля или число кварте ров хлеба] равно 60; следовательно, 60 тонн стоят 120 ф. ст., а 1 тонна [или 1 квартер] стоит 120/60, т. е. 2 ф. ст. Заработная плата составляет 40 ф. ст., т. е. она равна 20 тоннам [угля] или 20 квартерам хлеба. Следовательно, такова необходимая заработная плата для того количества рабочих, которое занято капиталом в 100 ф. ст. Если бы теперь оказалось необходимым перейти к худшему сорту земли, где понадобился бы капитал в 110 ф. ст. (60 ф. ст. постоянного капитала и переменный капитал на 20 рабочих, приводимых им в движение, — т. е. 60 ф. ст. постоянного капитала и 50 ф. ст. переменного капитала), чтобы произвести 48 тонн, то в этом случае прибавочная стоимость составила бы 10 ф. ст., а цена тонны была бы равна 21/2 ф. ст. Если бы мы перешли к еще худшему сорту земли, где 120 ф. ст. дают 40 тонн, то цена тонны была бы равна 120/40, т. е. 3 ф. ст. Здесь, на наихудшей земле, исчезла бы какая бы то ни было прибавочная стоимость. Во всех этих случаях стоимость/вновь создаваемая трудом 20 рабочих, всегда равна 60 ф. ст. (3 ф. ст. = 1 рабочему дню какой угодно величины). Если, следовательно, заработная плата возрастает с 40 ф. ст. до 60 ф. ст., то исчезает всякая прибавочная стоимость. При этом все время предполагается, что 1 квартер хлеба составляет необходимую заработную плату одного рабочего.

Предположим, что в обоих указанных выше случаях [перехода к худшей земле] должен быть затрачен капитал только в 100 ф. ст. То же самое можно выразить и так: какой бы капитал в каждом данном случае ни затрачивался, каково будет соотношение для капитала в 100 ф. ст.? А именно, вместо того чтобы предполагать, что затрачивается капитал в 110 ф. ст. или в 120 ф. ст. при том же количестве рабочих и при той же величине постоянного капитала, мы подсчитаем, предполагая то же органическое строение (не по стоимости, а по количеству применяемого труда и количеству постоянного капитала), какое количество постоянного капитала и какое число рабочих приходятся на капитал в 100 (чтобы возможно было сравнение этих 100 единиц с другими [стоимостными] строениями капитала).

110 относится к 60 как 100 к 546/11, и 110 относится к 50 как 100 к 455/11. 20 человек приводят в движение 60 единиц постоянного капитала; сколько человек приведут в движение 546/11 единицы?

Дело обстоит так. 60 ф. ст. представляют собой стоимость, создаваемую данным числом занятых рабочих (скажем, 20 рабочими). При этом данному числу занятых рабочих выплачивается 20 квартеров или тонн = 40 ф. ст., если тонна или квартер = 2 ф. ст. Если стоимость тонны возрастает до 3 ф. ст., то прибавочная стоимость исчезает. Если стоимость тонны возрастает до 21/2 ф. ст., то исчезает половина прибавочной стоимости, составлявшая абсолютную ренту.

В первом случае при затрате капитала в 120 ф. ст. (60с + 60v) продукт = 120 ф. ст. = 40 тоннам (40 х 3). Во втором случае при затрате капитала в 110 ф. ст. (60с + 50v) продукт = 120 ф. ст. = 48 тоннам (48 х 21/2).

В первом случае при затрате капитала в 100 ф. ст. (50с + 50v) продукт = 100 ф. ст. = 331/3 тонны (3 ф. ст. х 331/3 = 100 ф. ст.). При этом, поскольку здесь имеет место лишь переход к худшей земле, а в капитале никаких изменений не произошло, постоянный капитал в 50 ф. ст. приводится в движение пропорционально таким же количеством рабочих. как раньше капитал в 60 ф. ст. Следовательно, если последний приводился в движение 20 рабочими (которые получали 40 ф. ст., когда стоимость тонны равнялась 2 ф. ст.), то теперь капитал в 50 ф. ст. приводится в движение 162/3 рабочими, получающими 50 ф. ст., с тех пор как стоимость тонны повысилась до 3 ф. ст. Один человек получает по-прежнему 1 тонну или 1 квартер = 3 ф. ст., ибо 162/3 х 3 = 50. Если стоимость, созданная 162/3 рабочими, = 50 ф. ст., то стоимость, созданная 20 рабочими, = 60 ф. ст. Остается, следовательно, в силе прежняя предпосылка, что однодневный труд 20 рабочих создает стоимость в 60 ф. ст.

Возьмем теперь второй случай. При затрате капитала в 100 ф. ст. продукт = 1091/11 ф. ст. = 437/11 тонны (21/2 х 437/11 = 1091/11). Постоянный капитал = 546/11 ф. ст., а переменный = 455/11 ф. ст. Сколько рабочих нанято на эти 455/11 ф. ст.? 182/11 рабочих. [675] При этом, если стоимость, создаваемая однодневным трудом 20 рабочих, = 60 ф. ст., то стоимость, создаваемая однодневным трудом 182/11 рабочих, = 546/11 ф. ст., а потому стоимость продукта = 1091/11 ф. ст.

Мы видим, таким образом, что в обоих случаях тот же капитал [в 100 ф. ст.] приводит в движение меньшее, чем прежде, количество рабочих, которые, однако, обходятся теперь дороже. Они работают столько же времени, но отдаваемое ими прибавочное время стало меньше или его совсем нет, так как они при той же затрате труда производят меньше продукта (и продукт этот состоит из потребляемых ими предметов необходимости); следовательно, хотя они работают столько же времени, как и раньше, рабочее время, затрачиваемое ими на производство 1 тонны или 1 квартера, возросло.

Рикардо в своих выкладках всегда предполагает, что капиталом приводится в движение больше труда и что поэтому необходимо затратить больше капитала, т. е. 120 или 110 ф. ст. вместо прежних 100. Это верно лишь постольку, поскольку предполагается, что произведено должно быть то же самое количество продукта, т. е. в вышеприведенных случаях 60 тонн, а не 40 тонн в I случае (при затрате 120 ф. ст.) и 48 тонн во II случае (при затрате 110 ф. ст.). Поэтому при затрате 100 ф. ст. в первом случае производится 331/3 тонны, а во втором — 437/11 тонны. Исходя из указанного предположения, Рикардо тем самым отбрасывает правильную точку зрения, которая состоит не в том, что [при понижении производительности труда] необходимо применять больше рабочих для производства того же самого количества продукта, а в том, что данным количеством рабочих производится меньше продукта, из которого, в свою очередь, более значительная, чем раньше, доля образует заработную плату.

Сопоставим теперь обе таблицы: таблицу А на стр. 574 и новую таблицу, вытекающую из сделанных выше допущений.

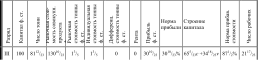

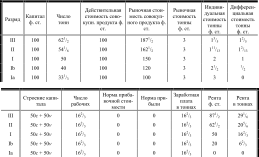

Если бы теперь эта таблица была представлена в обратном порядке, по рикардовской нисходящей линии, т. е. если бы мы начали с III разряда и вместе с тем приняли, что ранее всех поступившая в обработку наиболее плодородная земля [пока она является единственным разрядом обрабатываемой земли] не приносит никакой ренты, то в этом III разряде мы сначала имели бы капитал в 100 ф. ст., создающий стоимость в 120 ф. ст., из которых 60 ф. ст. приходятся на постоянный капитал и 60 ф. ст. — на вновь присоединённый труд. Далее, следуя Рикардо, надо было бы предположить, что норма прибыли была бы выше, чем указано в таблице А, так как при падении цены тонны угля (или квартера пшеницы) имеет место следующее: те 20 рабочих, которые получают 20 тонн = 40 ф. ст., когда тонна стоит 2 ф. ст., теперь, когда она стоит лишь 13/5 ф. ст., или 1 ф. ст. 12 шилл., получают всего лишь 32 ф. ст. (=20 тоннам). Капитал, затраченный при том же числе рабочих, составил бы 60с + 32v = 92 ф. ст., стоимость! всего! продукта была бы 120 ф. ст., так как стоимость, созданная трудом 20 рабочих, по-прежнему равна 60 ф. ст. При таком соотношении [между с и v] капитал в 100 ф. ст. должен был бы создать стоимость в 13010/23 ф. ст. (ибо 92:120 = 100:13010/23, или 23:30 = 100:13010/23), причем этот капитал в 100 ф. ст. имел бы такое строение: 655/23с + 3418/23v. Следовательно, капитал был бы равен 65 5/23с + 3418/23v; стоимость продукта была бы 13010/23 ф. ст.; число рабочих было бы 2117/23; норма прибавочной стоимости составляла бы 871/2%.

1) Итак, мы имели бы следующее:

Выраженная в тоннах, заработная плата равна 2117/23 тонны, а прибыль составляет 191/46 тонны.

[676] Предположим теперь, оставаясь все время на почве рикардовских предпосылок, что вследствие возрастания населения рыночная цена поднимается так высоко, что приходится обрабатывать разряд II, где стоимость тонны равна 111/13 ф. ст.

Здесь отнюдь не получается, как это представляет себе Рикардо, что 2117/23 рабочих будут все время производить ту же стоимость, а именно 655/23 ф. ст. (считая и заработную плату и прибавочную стоимость). Ведь (в результате вздорожания продукта] число рабочих, какое могут нанимать и, следовательно, эксплуатировать капиталисты в III разряде, уменьшится согласно его же собственной предпосылке, а значит, уменьшится и совокупная сумма прибавочной стоимости.

При этом [органическое] строение земледельческого капитала остается все время без изменений. Для того чтобы привести в движение 60 с, всегда нужны 20 рабочих (при данном рабочем дне), какой бы ни была заработная плата.

Так как эти 20 рабочих получают 20 тонн, а тонна стоит теперь 111/13 ф. ст., то 20 рабочих обходятся в 20 х 111/13 ф. ст. = 20 ф. ст. + 1612/13 ф. ст. = 3612/13 ф. ст.

Стоимость, производимая этими 20 рабочими, какова бы ни была производительность их труда, равна 60 ф. ст. Таким образом, авансированный капитал равен 9612/13 ф. ст., а стоимость продукта равна 120 ф. ст.; следовательно, прибыль составляет 231/13 ф. ст. Поэтому прибыль, приносимая капиталом в 100, будет равна 2317/21, а строение капитала будет 6119/21с + 382/21v, при 2040/63 занятых рабочих.

Если совокупная стоимость продукта [при затрате капитала в 100 ф. ст.] = 12317/21ф. ст., а индивидуальная стоимость тонны в разряде III = 13/5 ф. ст., то сколько тонн составит теперь продукт в этом разряде? — 778/21 тонны. Норма прибавочной стоимости будет 621/2%.

Но разряд III продает тонну по 111/13 ф. ст. Это дает на тонну дифференциальную стоимость в 412/13 шилл., или в 16/65 ф. ст., а на 778/21 тонны это составит 778/21 х 16/65, т. е. 191/21 ф. ст.

Вместо того чтобы продавать продукт за 12317/21 ф. ст., III продает его за 12317/21 ф. ст. + 191/21 ф. ст. = 1426/7 ф. ст. Эти-то 191/21 ф. ст. и составляют ренту.

Итак, для III разряда мы имели бы теперь следующее:

Заработная плата в тoннax = 2040/63 тонны, а прибыль = 12113/126 тонны.

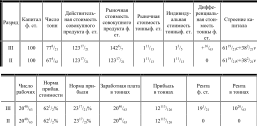

Перейдем теперь к разряду II. Здесь [согласно рикардовской предпосылке] ренты совсем нет. Рыночная стоимость и индивидуальная стоимость совпадают. Количество тонн, производимых разрядом II, составляет 674/63 тонны.

Для II разряда мы, следовательно, имеем:

Заработная плата в тоннах = 2040/63 тонны, а прибыль = 12113/126 тонны.

[677] 2) Итак, для второго случая, когда появляется разряд II и возникает рента, мы имеем следующее:

Перейдем теперь к третьему случаю и предположим вместе с Рикардо, что должен и может поступить в разработку худший сорт угольных залежей (разряд I), потому что рыночная стоимость продукта повысилась до 2 ф. ст. за тонну. Так как при постоянном капитале в 60 ф. ст. требуется 20 рабочих и эти последние обходятся теперь в 40 ф. ст., то мы имеем такое же [стоимостное] строение капитала, как в таблице А на стр. 574, а именно 60с + 40v. Стоимость, производимая 20 рабочими, всегда равна 60 ф. ст. Следовательно, совокупная [индивидуальная, действительная] стоимость продукта, производимого капиталом в 100 ф. ст., составит 120 ф. ст., какова бы ни была его производительность. Норма прибыли здесь = 20 %, прибавочная стоимость = 50 %. Прибыль в тоннах = 10 тонн. Теперь нам надлежит посмотреть, какие изменения происходят в разрядах III и II вследствие этого изменения рыночной стоимости и появления разряда I, который определяет норму прибыли.

Хотя III обрабатывает самую плодородную землю, он может с капиталом в 100 ф. ст. применять только 20 рабочих, обходящихся ему в 40 ф. ст., так как при постоянном капитале в 60 ф. ст. требуется 20 рабочих. Поэтому число рабочих, применяемых капиталом в 100 ф. ст., падает до 20. А действительная совокупная стоимость его продукта равна теперь 120 ф. ст. Но так как индивидуальная стоимость тонны, производимой III разрядом, равна 13/5 ф. ст. (или 8/5 ф. ст.), то сколько тонн он производит? 75 тонн, так как 120 при делении на 8/5 дают 75. Производимое III разрядом количество тонн уменьшается, так как с тем же капиталом он может применять меньше труда, а не больше (как это всегда ошибочно изображается у Рикардо, потому что он постоянно имеет в виду только то, сколько труда требуется, чтобы произвести то же самое количество продукта, а не то, сколько живого труда может быть применено при новом [стоимостном] строении капитала; а между тем это-то и есть здесь единственно важный вопрос). Но эти 75 тонн III разряд продает за 150 ф. ст. (вместо 120 ф. ст., что составляет их [действительную] стоимость), и таким образом рента в III разряде повышается до 30 ф. ст.

Что касается II разряда, то [действительная] стоимость продукта здесь тоже равняется 120 ф. ст., и т. д. Но так как индивидуальная стоимость тонны равна 111/13 ф. ст. (или 24/13 ф. ст.), то этот разряд производит 65 тонн (ибо 120 при делении на 24/13 дают 65). Короче говоря, мы получаем здесь таблицу A, приведенную на стр. 574. Но так как здесь нам для нашей цели нужны новые рубрики, то мы составим новую таблицу для этого третьего случая, когда у нас появляется I разряд и рыночная стоимость продукта повышается до 2 ф. ст.

3) Третий случай:

[678] Итак, этот третий случай соответствует таблице А на стр. 574 (если не считать абсолютной ренты, которая выступает здесь как часть прибыли), и только происходит все в обратном порядке.

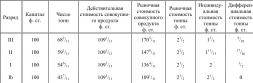

Перейдем теперь к новым предположенным нами случаям{109}. Возьмем прежде всего такой разряд, который еще дает прибыль; назовем его Ib. При капитале в 100 ф. ст. он дает лишь 437/11 тонны.

Стоимость тонны повысилась до 21/2 ф. ст. Строение капитала — 546/11v + 455/11v. Стоимость продукта будет 1091/11 ф. ст. Переменный капитал в 455/11 ф. ст. идет на заработную плату для 182/11 рабочих. А так как стоимость, создаваемая однодневным трудом 20 рабочих, равна 60 ф. ст., то 182/11 рабочих создают стоимость в 546/11 ф. ст. Поэтому стоимость продукта равна 1091/11 ф. ст. Норма прибыли = 91/11%. Прибыль = 37/11 тонны. Норма прибавочной стоимости = 20 %.

Так как органическое строение капитала в разрядах III, II, I такое же, как и в разряде Ib, и они должны платить такую же заработную плату, как этот последний, то при капитале в 100 ф. ст. они тоже могут применять лишь 182/11 рабочих, которые производят совокупную стоимость в 546/11 ф. ст. и, следовательно, — как и в разряде Ib, — прибавочную стоимость в размере 20 % и норму прибыли в 91/11%. Совокупная [действительная] стоимость продукта здесь, как и в разряде Ib, равна 1091/11 ф. ст.

Но так как индивидуальная стоимость тонны в III разряде равна 13/5 ф. ст. (или 8/5ф. ст.), то разряд этот производит 1091/11:8/5 т. е. 682/11 тонны (другими словами, здесь 1091/11 ф. ст. равны 682/11 тонны). Далее, разность между рыночной стоимостью тонны и ее индивидуальной стоимостью составляет теперь 21/2 ф. ст. минус 13/5 ф. ст., или 2 ф. ст. 10 шилл. минус 1 ф. ст. 12 шилл., т. е. 18 шилл. А на 682/11 тонны это составляет 682/11 х 18 шилл. = 12273/11 шилл. = 614/11 ф. ст. Вместо того чтобы продавать свой продукт за 1091/11 ф. ст., III продает его за 1705/11 ф. ст. И этот избыток составляет ренту III разряда. Выраженная в тоннах, эта рента = 246/11 тонны.

Так как индивидуальная стоимость тонны во II разряде равна 111/13 ф. ст. (или 24/13 ф. ст.), то он производит 1091/11:24/13, т. е. 591/11 тонны. Во II разряде разность между рыночной стоимостью тонны и ее [индивидуальной] стоимостью составляет 21/2 ф. ст. минус 111/13 ф. ст., т. е. 17/26 ф. ст. На 591/11 тонны это составляет 387/11 ф. ст. Это и есть рента. Рыночная стоимость совокупного продукта = 1478/11 ф. ст. Рента, выраженная в тоннах, равна 155/11 тонны.

Наконец, так как в I разряде индивидуальная стоимость тонны равна 2 ф. ст., то 1091/11 ф. ст. равны здесь 546/11 тонны. Разность между рыночной стоимостью и индивидуальной стоимостью равна 21/2 ф. ст. минус 2 ф. ст., т. е. 1/2 ф. ст. А на 546/11 тонны это составит 273/11 ф. ст. Следовательно, рыночная стоимость совокупного продукта = 1364/11 ф. ст. А стоимость ренты, выраженная в тоннах, равна 1010/11 тонны.

[679] 4) Четвертый случай:

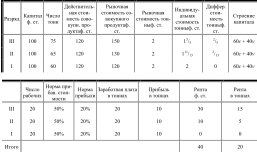

Рассмотрим, наконец, последний случай, где, по Рикардо, отпадает вся прибыль, где совсем не остается прибавочной стоимости.

Здесь стоимость продукта повышается до 3 ф. ст. за тонну, так что при применении 20 рабочих их заработная плата равна 60 ф. ст., равна произведенной ими стоимости. Строение капитала будет 50с + 50v. В таком случае применяется 162/3 рабочих. Если 20 рабочих производят стоимость в 60 ф. ст., то 162/3 рабочих производят стоимость в 50 ф. ст. Следовательно, заработная плата поглощает всю эту стоимость. Один рабочий получает, как и прежде, одну тонну. Стоимость продукта = 100 ф. ст. Таким образом, число произведенных тонн = 331/3. Из них половина возмещает всего лишь стоимость постоянного капитала, а другая половина — всего лишь стоимость переменного капитала.

Так как в III разряде индивидуальная стоимость тонны равна 13/5 ф. ст. (или 8/5 ф. ст.), то сколько тонн он производит? 100, деленное на 8/5, т. е. 621/2 тонны, стоимость которых = 100 ф. ст. Разность между рыночной стоимостью тонны и ее индивидуальной стоимостью равна 3 ф. ст. минус 13/5 ф. ст., т. е. 12/5 ф. ст. На 621/2 тонны это составит 871/2 ф. ст. Следовательно, рыночная стоимость совокупного продукта равна здесь 1871/2 ф. ст. А рента, выраженная в тоннах, равна 291/6 тонны.

Во II разряде индивидуальная стоимость тонны равна 111/13 ф. ст. Следовательно, дифференциальная стоимость тонны равна 3 ф. ст. минус 111/13 ф. ст., т. е. 12/13 ф. ст. Так как индивидуальная стоимость тонны здесь равна 111/13 ф. ст., или 24/13 ф. ст., то капитал в 100 ф. ст. производит 100:24/13, т. е. 541/6 тонны. На это количество тонн указанная разность составит 621/2 ф. ст.

Рыночная стоимость продукта = 1621/2 ф. ст. Выраженная в тоннах, рента равна 205/6 тонны.

В I разряде индивидуальная стоимость тонны = 2 ф; ст. Следовательно, дифференциальная стоимость тонны равна 3 ф. ст. минус 2 ф. ст., т. е. 1 ф. ст. Так как индивидуальная стоимость тонны здесь = 2 ф. ст., то капитал в 100 ф. ст. производит 50 тонн. Это дает разность [между рыночной и индивидуальной стоимостью продукта] в 50 ф. ст. Рыночная стоимость продукта = 150 ф. ст., а рента в тоннах = 162/3 тонны.

Теперь мы переходим к разряду Ib, который до сих пор не давал никакой ренты. Здесь индивидуальная стоимость тонны = 21/2 ф. ст. Следовательно, дифференциальная стоимость тонны равна 3 ф. ст. минус 21/2 ф. ст., т. е. 1/2 ф. ст. А так как индивидуальная стоимость тонны здесь = 21/2 (или 5/2) ф. ст., то капитал в 100 ф. ст. производит 40 тонн. На это количество тонн дифференциальная стоимость составит 20 ф. ст., так что рыночная стоимость совокупного продукта = 120 ф. ст., а рента в тоннах = 62/3 тонны.

Итак, этот пятый случай, где прибыль, по Рикардо, исчезает, мы представим теперь в виде единой таблицы.

[680] 5) Пятый случай:

На следующей странице я сопоставлю в одной сводной таблице все пять случаев{110}. [680]

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

[б) Смешение у Рикардо цены издержек со стоимостью и проистекающие отсюда противоречия в его теории стоимости. Непонимание им процесса выравнивания нормы прибыли и превращения стоимостей в цены издержек]

[б) Смешение у Рикардо цены издержек со стоимостью и проистекающие отсюда противоречия в его теории стоимости. Непонимание им процесса выравнивания нормы прибыли и превращения стоимостей в цены издержек] Под конец Рикардо так формулирует мораль всех разобранных выше

[б) Связь теории ренты Рикардо с концепцией убывающей производительности земледелия. Изменения нормы абсолютной ренты в их соотношении с изменениями нормы прибыли]

[б) Связь теории ренты Рикардо с концепцией убывающей производительности земледелия. Изменения нормы абсолютной ренты в их соотношении с изменениями нормы прибыли] Рикардо сказал бы, например, в представленном таблицей А случае: Исходным пунктом является разряд III;

[1) Смешение законов прибавочной стоимости с законами прибыли у Рикардо]

[1) Смешение законов прибавочной стоимости с законами прибыли у Рикардо] [636] Рикардо нигде не рассматривает прибавочную стоимость обособленно и отдельно от ее особых форм — прибыли (процента) и ренты. Поэтому его рассуждения об органическом строении капитала, имеющем

4) Относительная прибавочная стоимость. [Анализ относительной заработной платы как научная заслуга Рикардо]

4) Относительная прибавочная стоимость. [Анализ относительной заработной платы как научная заслуга Рикардо] Относительная прибавочная стоимость — это, фактически, единственная форма прибавочной стоимости, которую, под названием прибыли, исследует Рикардо.Количество

[а) Заранее данная средняя норма прибыли как исходный пункт рикардовской теории прибыли]

[а) Заранее данная средняя норма прибыли как исходный пункт рикардовской теории прибыли] Теоретические воззрения Рикардо здесь отнюдь не ясны.«Я уже заметил, что рыночная цена какого-нибудь товара может превысить его естественную, или необходимую, цену, потому что он

[б) Ошибки Рикардо в вопросе о влиянии колониальной и вообще внешней торговли на норму прибыли]

[б) Ошибки Рикардо в вопросе о влиянии колониальной и вообще внешней торговли на норму прибыли] Точно так же, как в приведенном выше случае, дело обстоит, например, в торговле с колониями, где стоимость труда стоит ниже, чем в метрополии, вследствие рабства и естественного

[д) Трактовка падения нормы прибыли у Рикардо и ее связь с его теорией ренты]

[д) Трактовка падения нормы прибыли у Рикардо и ее связь с его теорией ренты] [Падение нормы прибыли доказывается у Рикардо следующим образом:]«С прогрессом общества естественная цена труда всегда имеет тенденцию повышаться, потому что один из главных товаров,

[в) Масси. Процент как часть прибыли. Объяснение высоты процента уровнем прибыли]

[в) Масси. Процент как часть прибыли. Объяснение высоты процента уровнем прибыли] [J. Massie.] An Essay on the Governing Causes of the Natural Rate of Interest; wherein the Sentiments of Sir William Petty and Mr. Locke, on that Head, are considered. London, 1750.«Из приведенных выдержек[132] видно следующее: господин Локк полагает, что естественный

[а) Вопрос о соотношении между средней нормой прибыли и законом стоимости у Смита и Рикардо]

[а) Вопрос о соотношении между средней нормой прибыли и законом стоимости у Смита и Рикардо] [782] R. Torrens. An Essay on the Production of Wealth. London, 1821.Наблюдение конкуренции — внешних проявлений производства — показывает, что равновеликие капиталы приносят в среднем равную прибыль, или что

[д)] Прево [отказ от некоторых выводов Рикардо и Джемса Милля. Попытки доказать, что непрерывное уменьшение прибыли не является неизбежным]

[д)] Прево [отказ от некоторых выводов Рикардо и Джемса Милля. Попытки доказать, что непрерывное уменьшение прибыли не является неизбежным] Что касается цитированного выше Прево, который в основу своих «Reflexions sur le systeme de Ricardo» кладет миллевское изложение системы Рикардо, то

[2) Взгляды Рамсея на прибавочную стоимость и стоимость. Сведение прибавочной стоимости к прибыли. Неудовлетворительная трактовка вопроса о влиянии изменения стоимости постоянного и переменного капитала на норму прибыли и массу прибыли. Органическое строение капитала, накопление и положение рабочего

[2) Взгляды Рамсея на прибавочную стоимость и стоимость. Сведение прибавочной стоимости к прибыли. Неудовлетворительная трактовка вопроса о влиянии изменения стоимости постоянного и переменного капитала на норму прибыли и массу прибыли. Органическое строение капитала,

3. Анализ Ф. Энгельсом положения пролетариата

3. Анализ Ф. Энгельсом положения пролетариата Книга Энгельса «Положение рабочего класса в Англии» Идея о всемирно-исторической роли пролетариата, впервые сформулированная Марксом в «Немецко-французском ежегоднике», находит свое дальнейшее развитие, с одной стороны, в

Глава 8 О внезапном и постепенном

Глава 8 О внезапном и постепенном Когда патриарх жил в монастыре Баолиньсы (Драгоценного леса), что в Цаоси, Великий Учитель Шэньсюй молился в монастыре Юйцюаньсы (Нефритового источника), что в Цзиннани[239]. В ту пору обе школы процветали, все люди называли «южной» школу