[в)] Рассмотрение влияния изменения стоимости жизненных средств и сырья (следовательно, также и стоимости машин) на органическое строение капитала

[в)] Рассмотрение влияния изменения стоимости жизненных средств и сырья (следовательно, также и стоимости машин) на органическое строение капитала

В указанном выше случае норма ренты повысилась потому, что норма прибыли упала. Упала ли здесь норма прибыли потому, что произошло изменение в органическом строении капитала? Если среднее строение капитала было 80с + 20v, то осталось ли это строение таким же? Предполагается, что нормальный рабочий день остается без изменения. В противном случае влияние вздорожания жизненных средств может оказаться парализованным. Здесь следует различать два момента. Во-первых, вздорожание жизненных средств, ведущее к уменьшению прибавочного труда и прибавочной стоимости. Во-вторых, вздорожание постоянного капитала: так, может повыситься в стоимости вспомогательный материал, например уголь; если речь идет о пшенице, то может повыситься в стоимости другая составная часть постоянного капитала, семена, или же, вследствие вздорожания пшеницы, может возрасти цена издержек какого-нибудь другого сырого продукта (сырого материала). Если, наконец, вздорожавшим продуктом было железо, медь и т. д., то повысилась стоимость сырья, необходимого для некоторых отраслей промышленности, и того сырья, из которого изготовляется оборудование (включая сюда и разного рода сосуды) для всех отраслей производства.

С одной стороны предполагается, что не произошло изменения в органическом строении капитала; т. е. что не произошло такого изменения в способе производства, которое бы увеличило или уменьшило, по отношению к массе применяемого постоянного капитала, то количество живого труда, какое приходится применять. Как и прежде, требуется то же самое число рабочих (при неизменных границах нормального рабочего дня) для переработки той же самой массы сырья с помощью того же самого количества машин и т. д. или — там, где сырье отсутствует, — для приведения в движение того же самого количества машин, инструментов и т. д. Но эта первая точка зрения, которую надо иметь в виду, когда речь идет об органическом строении капитала, должна быть дополнена еще и другой, а именно — рассмотрением изменения стоимости элементов капитала, хотя последние, в качестве потребительных стоимостей, и применяются в таких же количествах, как и прежде. Здесь, в свою очередь, надлежит различать следующие случаи.

Во-первых: изменение стоимости затрагивает оба элемента — переменный и постоянный капитал — в одинаковой мере. Практически этого, по-видимому, никогда не бывает. Повышение стоимости таких земледельческих продуктов, как пшеница и т. д., удорожает заработную плату (необходимую) и сырье (например, семена). Вздорожание угля повышает необходимую заработную плату и стоимость вспомогательного материала большинства отраслей промышленности. Однако в первом случае повышение заработной платы происходит во всех отраслях производства, а вздорожание сырья — только в некоторых. Что касается угля, то в заработную плату он входит меньшей долей, чем в производство. Следовательно, в совокупном капитале изменение стоимости угля и пшеницы едва ли могло затронуть оба элемента капитала в одинаковой мере. Но допустим, что такой случай возможен.

Пусть стоимость продукта, произведенного капиталом 80с + 20v, равна 120. Для совокупного капитала стоимость продукта совпадает с ценой издержек продукта. Различие между стоимостью и ценой издержек как раз выравнено для совокупного капитала. Пусть повышение стоимости такого предмета, как уголь, который, согласно предположению, входит пропорционально в одинаковой мере в обе составные части капитала, вызывает для обоих элементов увеличение издержек на 1/10. В таком случае на 80с можно купить лишь столько товаров, сколько раньше можно было купить [примерно] на 70с, а посредством 20v — оплатить лишь такое число рабочих, какое раньше можно было оплатить [примерно] посредством 18v. Или, чтобы продолжать производство в прежних масштабах, теперь приходится затратить [примерно] 90с и 22v. Стоимость продукта, как и раньше, составляет 120, но затрата теперь — 112 (90 — постоянный капитал и 22 — переменный). Следовательно, прибыль равна 8, и это на 112 составляет 1/14,т. е. 71/7%. Стоимость же продукта, на производство которого затрачен капитал в 100, равна теперь, следовательно, 1071/7.

В каком соотношении с и v входят теперь в этот новый капитал? Раньше v и с относились как 20:80, т. е. как 1:4, теперь — как 22:90, или как 11:45. 1/4= 45/180; 11/45= 44/180. Таким образом, переменный капитал, [583] по отношению к постоянному, уменьшился на 1/180. Следовательно, чтобы принять, согласно предположению, что вздорожание угля и т. д. влияет пропорционально в одинаковой мере на обе части капитала, мы должны взять 88с + 22v. Ибо стоимость продукта равна 120; затрачено 88 + 22 = 110. Остается 10 в качестве прибыли. 22:88 = 20:80. Отношение с к v осталось таким же, как в прежнем капитале. Как и раньше, соотношение v.-с = 1:4. Но 10 прибыли на 110 составляют т. е. 91/11%. Если, следовательно, производство должно продолжаться в прежних масштабах, то нужно вложить 110 капитала, как раньше нужно было вложить 100, а стоимость продукта, как и раньше, равна 120[86]. Для капитала же в 100 единиц получилось бы органическое строение 80с + 20v при стоимости продукта в 1091/11.

[Во-вторых: ] если бы в приведенном выше примере стоимость 80с осталась неизменной, а изменилась бы только стоимость у. так что мы вместо 20v имели бы 22v, то прежнее соотношение 20:80, или 10:40, превратилось бы теперь в 22:80, или 11:40. Так вот, если бы произошло такого рода изменение, то капитал составлял бы 80с + 22v, а стоимость продукта 120; следовательно, затрата 102, а прибыль 18, т. е. 1733/51%. 22:18 = 2129/51: 1733/51. Если 22v составляют капитал, который необходимо затратить на заработную плату, чтобы привести в движение постоянный капитал стоимостью в 80, то 2129/51 необходимы для того, чтобы привести в движение постоянный капитал стоимостью в 7822/51. При таком соотношении из капитала в 100 единиц только 7822/51 могли бы прийтись на машины и сырье, а 2129/51 должны были бы прийтись на заработную плату, тогда как раньше приходилось 80 на сырье и т. д. и только 20 на заработную плату.

Стоимость продукта теперь равна 11733/51, а строение капитала будет 7822/51с + 2129/51v. Но 2129/51+ 1733/51= 3911/51. Весь присоединенный труд при прежнем строении капитала был равен 40; теперь он равен 3911/51, или на 40/51 меньше, чем прежде; это изменение произошло потому, что теперь, хотя стоимость постоянного капитала не изменилась, приходится применять меньше постоянного капитала и, стало быть, капиталом в 100 единиц может быть приведено в движение несколько меньше труда, чем прежде, хотя и дороже оплачиваемого.

Итак, если изменение в каком-нибудь элементе издержек — здесь вздорожание, повышение стоимости — вызывает изменение лишь заработной платы (необходимой), то происходит следующее: во-первых, понижается норма прибавочной стоимости; во-вторых, при данном капитале может быть применено меньше постоянного капитала, меньше сырья и машин. Абсолютная масса постоянной части капитала уменьшается по сравнению с переменным капиталом, что при неизменных прочих условиях всегда должно вызывать повышение нормы прибыли (если стоимость постоянного капитала остается неизменной). Масса постоянного капитала уменьшается, хотя его стоимость остается неизменной. Но норма прибавочной стоимости и сама прибавочная стоимость уменьшаются, так как при понижающейся норме прибавочной стоимости число занятых рабочих не возрастает. Норма прибавочной стоимости — прибавочного труда — падает в большей мере, чем норма отношения между постоянным и переменным капиталом. Теперь для того чтобы привести в движение ту же самую массу постоянного капитала, необходимо занимать такое же число рабочих, как и прежде, т. е. применять такое же абсолютное количество труда. Но из этого абсолютного количества труда больше приходится на необходимый и меньше на прибавочный труд. Следовательно, то же количество труда должно оплачиваться дороже. Поэтому тот же самый капитал — например, 100 — меньше затрачивает на постоянный капитал, так как ему приходится больше затрачивать на переменный капитал, чтобы привести в движение меньший постоянный капитал. Падение нормы прибавочной стоимости не связано здесь с увеличением абсолютного количества труда, применяемого определенным капиталом, или с увеличением числа занимаемых им рабочих. Следовательно, сама прибавочная стоимость не может здесь возрастать при понижении нормы прибавочной стоимости.

Итак, если органическое строение капитала постольку остается неизменным, поскольку его составные части рассматриваются с их материальной стороны, как потребительные стоимости; если, следовательно, изменение в строении капитала обусловлено не изменением способа производства внутри той сферы производства, в которую вложен этот капитал, а только повышением стоимости рабочей силы и потому повышением необходимой заработной платы, что равнозначно уменьшению прибавочного труда, или понижению нормы прибавочной стоимости, которое в данном случае ни целиком, ни частично не может быть парализовано увеличением числа рабочих, применяемых капиталом данной величины, например в 100 единиц, — то падение нормы прибыли обусловлено просто-напросто падением самой прибавочной стоимости. Той же самой причиной обусловливается тогда изменение в органическом строении капитала. Это изменение — при неизменном способе производства и при неизменном соотношении между применяемыми массами непосредственного и накопленного труда — вызывается лишь тем, что стоимость (пропорциональная стоимость) применяемых масс непосредственного и накопленного труда изменилась. Тот же самый капитал применяет [584] меньше непосредственного труда, пропорционально меньшему количеству применяемого им постоянного капитала, но оплачивает он это меньшее количество труда дороже. Поэтому он может применять лишь меньшее количество постоянного капитала, так как то меньшее количество труда, которое приводит в движение это меньшее количество постоянного капитала, поглощает более крупную долю совокупного капитала. Чтобы привести в движение 78 единиц постоянного капитала, капиталист должен теперь затратить на переменный капитал, скажем, 22 единицы, тогда как раньше для приведения в движение 80с было достаточно затратить всего лишь 20v.

Таков, следовательно, тот случай, когда вздорожание продукта, производство которого зависит от земельной собственности, затрагивает только заработную плату. Противоположный результат имел бы место при удешевлении этого продукта.

Но возьмем предположенный выше [в рубрике «во-первых»] случай. Пусть вздорожание земледельческого продукта затрагивает постоянный и переменный капитал пропорционально в одинаковой мере. Здесь, следовательно, согласно предположению, не происходит никакого изменения в органическом строении капитала. Во-первых, нет изменения, в способе производства. То же абсолютное количество непосредственного труда приводит в движение такое же, как прежде, количество накопленного труда. Соотношения между этими массами труда остаются прежними. Во-вторых, нет изменения, в стоимостном соотношении накопленного и непосредственного труда. Если стоимость одного из них повышается или падает, то пропорционально этому происходит соответствующее изменение стойкости другого, и, следовательно, соотношение между ними остается неизменным. Но раньше мы имели 80с + 20v. Стоимость продукта = 120. Теперь мы имеем 88с + 22v. Стоимость продукта = 120. Это дает 10 на 110, или 91/11% прибыли. Следовательно, на капитал 80с + 20v стоимость продукта составит 1091/11.

Раньше мы имели:

Постоянный капитал..80

Переменный капитал..20

Прибавочная стоимость..20

Норма прибыли..20%

Норма прибав. стоимости..100%

Теперь мы имеем:

Постоянный капитал..80

Переменный капитал..20

Прибавочная стоимость..91/11

Норма прибыли..91/11%

Норма прибав. стоимости..455/11%

80с представляют здесь меньшее количество сырья и т. д.; 20v— соответственно меньшее абсолютное количество труда. Сырье и т. д. стало дороже; поэтому количество сырья и т. д., купленного на 80, уменьшилось; следовательно, оно требует, так как способ производства остался без изменения, меньшего количества непосредственного труда. Но это меньшее количество непосредственного труда стоит столько же, сколько раньше стоило большее количество его, и вздорожало оно как раз в такой же мере, — а следовательно, в такой же мере и уменьшилось, — как и сырье и т. д. Стало быть, если бы прибавочная стоимость осталась без изменения, то норма прибыли понизилась бы в такой же мере, в какой вздорожало сырье и т. д., в какой изменилось отношение стоимости переменного капитала к стоимости постоянного. Но норма прибавочной стоимости не осталась прежней, а изменилась в соответствии с тем, как возросла стоимость переменного капитала.

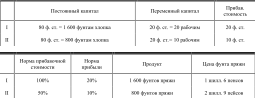

Возьмем [другой] пример.

Стоимость фунта хлопка поднялась с 1 шилл. до 2 шилл. На 80 ф. ст. {предположим здесь, что машины и т. д. равны 0} раньше можно было купить 1600 фунтов хлопка. Теперь же на 80 ф. ст. можно купить только 800 фунтов хлопка. Для переработки в пряжу 1600 фунтов хлопка раньше требовалось затратить на заработную плату 20 ф. ст., что соответствует, допустим, 20 рабочим. Для переработки 800 фунтов требуется только 10 рабочих, так как способ производства остался без изменения. 10 рабочих стоили бы раньше 10 ф. ст., теперь они стоят 20 ф. ст., совершенно так же как 800 фунтов хлопка, которые раньше стоили бы 40 ф. ст., теперь стоят 80. Предположим, что прибыль составляла раньше 20 %. Таким образом, предположено следующее:

И в самом деле, если прибавочная стоимость, которую создают 20 рабочих, равна 20 ф. ст., то прибавочная стоимость, создаваемая 10 рабочими, равна 10 ф. ст.; но для того чтобы произвести ее, надо уплатить, как и прежде, 20 ф. ст., тогда как при прежних условиях уплачивалось бы только 10. Стоимость продукта, [585] фунта пряжи, должна здесь во всяком случае повыситься, так как продукт содержит больше труда, накопленного труда (в хлопке, который входит в фунт пряжи) и непосредственного труда.

Если бы в стоимости повысился лишь хлопок, а заработная плата осталась без изменения, то для переработки в пряжу 800 фунтов хлопка требовалось бы по-прежнему лишь 10 рабочих. Но эти 10 рабочих и стоили бы лишь 10 ф. ст. Следовательно, норма прибавочной стоимости составляла бы по-прежнему 100 %. Чтобы превратить в пряжу 800 фунтов хлопка, нужны 10 рабочих с затратой на них капитала в 10 ф. ст. Следовательно, совокупная затрата капитала равна 90 ф. ст. При этом все время предполагалось бы, что на 80 фунтов хлопка приходится 1 рабочий. Поэтому на 800 фунтов — 10 рабочих и на 1600 фунтов — 20 рабочих. Сколько фунтов хлопка мог бы, следовательно, превратить теперь в пряжу весь капитал в 100 ф. ст.? На 888/9 %) ф. ст. можно было бы купить хлопок, а 111/9 ф. ст. можно было бы затратить на заработную плату. Соотношение было бы такое:

В этом случае не происходит изменения в стоимости переменного капитала, и норма прибавочной стоимости остается, следовательно, без изменения.

В случае I переменный капитал относится к постоянному как 20:80, или как 1:4. В случае III он относится к постоянному капиталу как 111/9:888/9, или как 1:8; следовательно, переменный капитал здесь относительно уменьшился вдвое, потому что стоимость постоянного капитала удвоилась. То же число рабочих перерабатывает в пряжу то же количество хлопка, но капитал в 100 ф. ст. теперь может занять лишь 111/9 рабочих, тогда как на остающиеся 888/9 ф. ст. можно купить только 8888/9 фунта хлопка вместо 1600 фунтов, как в случае I. Норма прибавочной стоимости осталась той же. Однако вследствие изменения стоимости постоянного капитала нельзя уже при капитале в 100 ф. ст. занимать прежнее количество рабочих; соотношение между переменным и постоянным капиталом изменилось. В результате этого уменьшается масса прибавочной стоимости, а вместе с ней и прибыль, так как эта прибавочная стоимость по-прежнему исчисляется на ту же самую затрату капитала. В первом случае переменный капитал (равный 20 ф. ст.) составлял 1/4 постоянного (20:80) и 1/5 совокупного капитала. Теперь он (111/9 ф. ст.) составляет всего лишь 1/8 постоянного капитала (111/9:888/9) и 1/9 от 100 ф. ст., от совокупного капитала. Но 100 % на 100/5 ф. ст., или на 20 ф. ст., составляют 20 ф. ст., а 100 % на 100/9 ф. ст., или на 111/9 ф. ст., — только 111/9 ф. ст. При неизменной заработной плате, или неизменной стоимости переменного капитала, абсолютная величина переменного капитала здесь уменьшается, потому что повысилась стоимость постоянного капитала. Поэтому уменьшается процентная доля переменного капитала, а вместе с тем и сама прибавочная стоимость, ее абсолютная величина, а потому и норма прибыли.

Изменение [в данном случае — повышение] стоимости постоянного капитала при неизменяющейся стоимости переменного капитала и неизменяющемся способе производства (следовательно, при сохранении прежнего соотношения между применяемыми массами труда, сырья и машин) вызывает такое же изменение в строении капитала, как если бы стоимость постоянного капитала не изменилась, а была бы применена большая масса не изменившегося в стоимости [постоянного] капитала (следовательно, и большая сумма его по стоимости), сравнительно с капиталом, затраченным на труд. Необходимое следствие этого — падение прибыли. (Обратное происходит, когда стоимость постоянного капитала понижается.)

Напротив, изменение (в данном случае — повышение) стоимости переменного капитала увеличивает переменный капитал по отношению к постоянному, а следовательно увеличивает и процентную долю переменного капитала, или ту пропорциональную долю, которую он образует в совокупном капитале. Тем не менее норма прибыли здесь не повышается, а падает. Это происходит потому, что способ производства остался тем же самым. Применяется то же, что и раньше, количество живого труда для превращения в продукт той же самой массы сырья, машин и т. д. Здесь, как и в вышеприведенном случае, тем же капиталом, в 100 ф. ст., можно [586] привести в движение лишь меньшую массу непосредственного и накопленного труда, но это уменьшившееся количество непосредственного труда стоит больше. Необходимая заработная плата повысилась. Более крупная часть этого уменьшившегося количества непосредственного труда возмещает необходимый труд, и, следовательно, менее крупная его часть образует прибавочный труд. Норма прибавочной стоимости упала, и одновременно с этим уменьшилось число рабочих, или совокупное количество труда, находящееся под командой того же самого капитала. Переменный капитал увеличился по отношению к постоянному капиталу, а потому и к совокупному капиталу, хотя масса труда, применяемого пропорционально массе постоянного капитала, уменьшилась. Поэтому падает прибавочная стоимость, а вместо с ней и норма прибыли. В предыдущем случае норма прибыли упала потому, что при неизменной норме прибавочной стоимости переменный капитал уменьшился по отношению к постоянному капиталу, а следовательно и по отношению к совокупному капиталу; другими словами, прибавочная стоимость упала потому, что при неизменной норме прибавочной стоимости сократилось число рабочих, уменьшился ее множитель. На этот раз норма прибыли падает потому, что переменный капитал возрастает по отношению к постоянному капиталу, а следовательно и по отношению к совокупному капиталу, но это возрастание переменного капитала сопровождается уменьшением количества применяемого труда (труда, применяемого тем же самым капиталом); другими словами, прибавочная стоимость падает здесь потому, что понижение ее нормы связано с уменьшением количества применяемого труда. Оплаченный труд увеличился по отношению к постоянному капиталу, но совокупное количество применяемого труда уменьшилось.

Следовательно, эти изменения в стоимости всегда действуют на самоё прибавочную стоимость, абсолютная масса которой в обоих случаях уменьшается, так как уменьшается один из двух ее факторов или же оба эти фактора уменьшаются одновременно; в одном случае она уменьшается потому, что при той же норме прибавочной стоимости уменьшается число рабочих; в другом случае она уменьшается потому, что уменьшаются и норма прибавочной стоимости и число рабочих, занятых на 100 единиц капитала.

Мы приходим, наконец, к тому случаю II, где изменение в стоимости земледельческого продукта действует пропорционально в одинаковой мере на обе части капитала и где, следовательно, это изменение стоимости не сопровождается изменением органического строения капитала.

Стоимость фунта пряжи повышается в этом случае (см. стр. 584){75} с 1 шилл. 6 пенсов до 2 шилл. 9 пенсов, так как теперь он представляет собой продукт большего рабочего времени, чем прежде. Хотя теперь фунт пряжи содержит столько же непосредственного труда, как и прежде (при этом, однако, больше оплаченного и меньше неоплаченного труда), но накопленного труда в нем теперь больше, чем прежде. Изменение стоимости хлопка с 1 шилл. до 2 шилл. приводит к тому, что в стоимость фунта пряжи теперь вместо 1 шилл. входят 2 шилл.

Однако пример II на стр. 584 составлен неправильно.

Мы имели:

Труд 20 рабочих выражается в 40 ф. ст. Половина этой суммы здесь — неоплаченный труд, поэтому прибавочная стоимость составляет 20 ф. ст. Согласно этому соотношению, 10 рабочих произведут 20 ф. ст., из которых 10 ф. ст. будут составлять заработную плату и 10 ф. ст. — прибавочную стоимость.

Если бы, следовательно, стоимость рабочей силы повысилась в той же пропорции, как и стоимость сырья, т. е. если бы она удвоилась, то она равнялась бы 20 ф. ст. для 10 рабочих, подобно тому как прежде она равнялась 20 ф. ст. для 20 рабочих. В этом случае никакого прибавочного труда не было бы. Ибо если стоимость, доставляемая 20 рабочими, равняется в денежном выражении 40 ф. ст., то стоимость, доставляемая 10 рабочими, равняется в денежном выражении 20 ф. ст. [т. е. стоимости всего переменного капитала в случае II]. Это невозможно. В таком случае исчез бы базис капиталистического производства.

Но так как, согласно предположению, изменение стоимости постоянного и переменного капитала должно быть одинаковым (пропорционально), то нам придется представить этот случай иначе. Так вот, если предположить, что стоимость хлопка повысилась на 1/3 то на 80 ф. ст. можно теперь купить 1200 фунтов хлопка, тогда как раньше на эти деньги можно было купить 1600 фунтов. Раньше 1 ф. ст. был равен 20 фунтам хлопка, или 1 фунт хлопка был равен 1/20 ф. ст., т. е. 1 шилл. Теперь 1 ф. ст. равен 15 фунтам хлопка, или 1 фунт хлопка равен 1/15 ф. ст., т. е. 11/3 шилл., или 1 шилл. 4 пенсам. Раньше 1 рабочий обходился в 1 ф. ст., теперь он обходится в 11/3 ф. ст., т. е. в 1 ф. ст. 62/3 шилл., или в 1 ф. ст. 6 шилл. 8 пенсов. На 15 рабочих это составляет 20 ф. ст. (15 ф. ст. + 15/3 ф. ст.). [587] Так как 20 рабочих производят стоимость в 40 ф. ст., то 15 рабочих производят стоимость в 30 ф. ст. Из этой стоимости 20 ф. ст. составляют теперь их заработную плату, а 10 ф. ст. составляют прибавочную стоимость, или неоплаченный труд. Мы имеем, следовательно:

В этих 1 шилл. 10 пенсах на хлопок приходятся 1 шилл. 4 пенса, а на труд — 6 пенсов.

Продукт вздорожал потому, что хлопок стал дороже на 1/3. Но продукт вздорожал не на 1/3. Раньше, в случае I, он стоил 18 пенсов; следовательно, если бы он вздорожал на 1/3, он теперь стоил бы 18 + 6, т. е. 24 пенса. Между тем он стоит только 22 пенса. Раньше в 1600 фунтах пряжи содержалось труда на 40 ф. ст., в 1 фунте пряжи, следовательно, — на 1/40 ф. ст., т. е. на 20/40, или 1/2 шилл., т. е. на 6 пенсов. Теперь в 1200 фунтах пряжи содержится труда на 30 ф. ст.; следовательно, труд, приходящийся на 1 фунт пряжи, составляет тоже 1/40 ф. ст., т. е. 1/2 шилл., или 6 пенсов. Хотя труд вздорожал в такой же мере, как и сырье, количество непосредственного труда, содержащееся в 1 фунте пряжи, осталось прежним; однако в этом количестве содержится теперь оплаченного труда больше, а неоплаченного — меньше. Поэтому такое изменение стоимости заработной платы ничего не меняет в стоимости фунта пряжи, продукта. Здесь на труд по-прежнему приходится только 6 пенсов, тогда как на хлопок теперь приходится 1 шилл. 4 пенса вместо 1 шилл., как это было раньше. И вообще, если товар продается по его стоимости, изменение стоимости заработной платы не может вызвать изменения в цене продукта. Но раньше из 6 пенсов на заработную плату приходилось 3 пенса и на прибавочную стоимость тоже 3 пенса. Теперь из 6 пенсов 4 пенса составляют заработную плату и 2 пенса — прибавочную стоимость. В самом деле, 3 пенса заработной платы на 1 фунт пряжи составляют для 1600 фунтов пряжи 3x1600 пенсов, т. е. 20 ф. ст., а 4 пенса на 1 фунт составляют для 1200 фунтов пряжи 4x1200 пенсов, т. е. 20 ф. ст. Но 3 пенса по отношению к 15 пенсам (1 шилл. хлопка плюс 3 пенса заработной платы) составляют в первом случае 1/5 прибыли, т. е. 20 % прибыли. Напротив, 2 пенса по отношению к 20 пенсам (16 пенсов хлопка плюс 4 пенса заработной платы) составляют 1/10, или 10 % прибыли.

Если бы в вышеприведенном примере цена хлопка осталась прежней, то мы имели бы следующее. 1 рабочий перерабатывает в пряжу, — так как способ производства во всех примерах остается тем же самым, — 80 фунтов хлопка, а фунт хлопка опять = 1 шилл.

Капитал теперь распадается таким образом[87]:

Этот расчет невозможен; ибо если один рабочий перерабатывает в пряжу 80 фунтов хлопка, то 20 рабочих перерабатывают 1600 фунтов, а не 1466, так как предположено, что способ производства остался без изменения. Различная оплата рабочего не может ничего изменить в этом факте. Пример, следовательно, надо составить иначе:

Из этих 6 пенсов на заработную плату приходятся 4 пенса, а на прибыль приходятся 2 пенса. 2 пенса по отношению к 16 пенсам [1 шилл. хлопка плюс 4 пенса заработной платы] составляют 1/8, т. е. 121/2%.

Если бы, наконец, стоимость переменного капитала осталась без изменения (1 рабочий = 1 ф. ст.), в то время как стоимость постоянного капитала изменилась бы, так что 1 фунт хлопка вместо 1 шилл. стоил бы 1 шилл. 4 пенса, или 16 пенсов, то мы имели бы следующее:

[588] Прибыль = 3 пенсам. Это составляет по отношению к 19 пенсам [16 пенсов хлопка плюс 3 пенса заработной платы] ровно 1515/19%.

Теперь сопоставим все четыре случая, начиная с I, где еще не произошло изменения стоимости.

Цена продукта изменяется в III и IV потому, что изменилась стоимость постоянного капитала. Напротив, изменение стоимости переменного капитала не вызывает никакого изменения в цене продукта, так как абсолютное количество непосредственного труда остается неизменным и только различным образом делится на необходимый и прибавочный труд.

Но как обстоит дело в случае IV, где изменение стоимости затронуло постоянный и переменный капитал пропорционально в одинаковой мере, где оба возросли по своей стоимости на 1/3?

Если бы повысилась только заработная плата (случай II), то прибыль упала бы с 20 % до 121/2%,т. е. на 71/2 единиц. Если бы повысился в стоимости только постоянный капитал (случай III), то прибыль упала бы с 20 % до 1515/19%, т. е. на 44/19 единицы. Так как в рассматриваемом нами случае IV повышаются в одинаковой мере и заработная плата и стоимость постоянного капитала, то прибыль падает с 20 % до 10 %, т. с. на 10 единиц. Но почему не на 71/2+ 44/19 т. е. не на 1 127/38, что составляет сумму разниц II и III? Необходимо отдать себе отчет относительно, этих 127/38, вследствие которых прибыль должна была бы упасть (в случае IV) не до 10 %, а до 811/38%. Масса прибыли определяется суммой прибавочной стоимости, а эта сумма, при данной норме прибавочного труда, определяется количеством рабочих. В случае I имеется 20 рабочих, и половина их рабочего времени не оплачена. Во II случае только 1/3 совокупного труда составляет неоплаченный труд; отсюда падение нормы прибавочной стоимости; кроме того, рабочих применяется на 11/4 меньше, чем в случае I, так что налицо имеется также и уменьшение числа рабочих, или уменьшение совокупного труда. В случае III норма прибавочной стоимости опять та же, что в I, половина рабочего дня не оплачена, но вследствие повышения стоимости постоянного капитала число рабочих уменьшается с 20 до 1515/19, или на 44/19. В IV случае количество рабочих уменьшается (после того как и норма прибавочной стоимости опять упала до такого же уровня, как во II случае, а именно до 1/3 рабочего дня) на 5 человек, а именно с 20 до 15 человек. По сравнению с I случаем число рабочих в IV случае уменьшилось на 5 человек, по сравнению со II — на 33/4, а по сравнению с III — на 15/19 но оно не уменьшилось по сравнению с I на 11/4 + 44/19, т. е. на 535/76. Иначе число занятых рабочих в IV случае было бы равно 1441/76.

Из всего изложенного получаются следующие выводы:

Изменения в стоимости товаров, входящих в постоянный или переменный капитал — при неизменном способе производства, или при неизменном вещественном строении капитала (т. е. при неизменном соотношении между применяемым непосредственным и накопленным трудом), — не приводят к изменению в органическом строении капитала, если они пропорционально в одинаковой мере затрагивают переменный и постоянный капитал, как в случае IV (где, например, хлопок становится дороже в такой же степени, как и потребляемая рабочими пшеница). Норма прибыли здесь падает (при повышении стоимости постоянного и переменного капитала), во-первых, потому, что вследствие повышения заработной платы падает норма прибавочной стоимости, и, во-вторых, потому, что уменьшается число рабочих.

Когда изменение стоимости затрагивает только постоянный или только переменный капитал, оно действует как изменение в органическом строении капитала и вызывает такого же рода изменение в стоимостном соотношении составных частей капитала, хотя способ производства остается неизменным.

Если изменение стоимости затрагивает только переменный капитал, то он возрастает по отношению к постоянному капиталу [589] и к совокупному капиталу. Однако в этом случае уменьшается не только норма прибавочной стоимости, но и число занятых рабочих. Вот почему в этом случае (в случае II) применяется также и меньше постоянного капитала (стоимость которого осталась неизменной).

Если изменение стоимости затрагивает только постоянный капитал, то переменный капитал уменьшается по отношению к постоянному капиталу и совокупному капиталу. Хотя норма прибавочной стоимости остается той же, масса прибавочной стоимости уменьшается, так как уменьшается число занятых рабочих (случай III).

Наконец, может случиться, что изменение стоимости затрагивает и постоянный и переменный капитал, но не в одинаковой степени. Этот случай надлежит свести к вышеприведенным. Пусть, например, изменение стоимости оказывает такое воздействие на постоянный и переменный капитал, что первый повышается в стоимости на 10 %, а второй — на 5 %. Тогда, поскольку оба они подорожали на 5 %, один на 5+5, другой — на 5, мы имели бы случай IV. Но поскольку постоянный капитал сверх этого изменился бы еще на 5 %, мы имели бы случай III.

Выше мы предполагали только повышение стоимости. При падении ее имеет место противоположный результат. Например, при переходе от IV случая к I был бы рассмотрен тот случай, когда происходит пропорциональное падение стоимости, одинаково затрагивающее обе составные части капитала. Для иллюстрации того, к какому результату приводит падение стоимости только одной составной части капитала, надо было бы соответственно видоизменить случаи II и III. [589]

* * *

[600] К тому, что сказано выше о влиянии изменения стоимости [сырья, машин и жизненных средств] на органическое строение капитала, я добавлю еще следующее замечание: у капиталов, вложенных в различные отрасли производства, при одинаковом в других отношениях вещественном строении этих капиталов, разницу в их органическом строении может, следовательно, вызвать более высокая стоимость применяемых ими машин или материалов. Например, если бы хлопчатобумажная, шелковая, льняная и шерстяная промышленность имели совершенно одинаковое вещественное строение капитала, то одно лишь различие в стоимости применяемых ими материалов обусловило бы неодинаковость органического строения соответствующих капиталов. [600]

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

[3) Путаница у Рикардо в вопросе об абсолютной и относительной стоимости. Непонимание им формы стоимости]

[3) Путаница у Рикардо в вопросе об абсолютной и относительной стоимости. Непонимание им формы стоимости] Предварительно еще несколько замечаний о том, как Рикардо беспорядочно смешивает друг с другом [различные] определения «стоимости». На этом основывается полемика

[г) Изменения совокупной ренты в зависимости от изменений рыночной стоимости]

[г) Изменения совокупной ренты в зависимости от изменений рыночной стоимости] [589] Вернемся к таблице А. Как мы видели{76}, предположение, что норма прибыли в 10 % образовалась в результате падения прибыли (так что первоначально, когда в обработке находился один только III

[3) Противоположные друг другу изменения в стоимости постоянного и переменного капитала и их влияние на норму прибыли]

[3) Противоположные друг другу изменения в стоимости постоянного и переменного капитала и их влияние на норму прибыли] [642] По поводу случая С (стр. 640) необходимо заметить еще следующее: Возможно такое положение, что заработная плата повышается, а постоянный капитал

1) Возмещение в денежной форме части стоимости основного капитала, утраченной вследствие износа

1) Возмещение в денежной форме части стоимости основного капитала, утраченной вследствие износа Если мы возьмем теперь прежде всего:I. 4000с + 1000v + 1000mII 2000с + 500v + 500m,то обмен товаров 2000 IIc на товары той же стоимости I (1000v + 1000m) предполагал бы, что 2000 IIc in natura целиком снова

[6) Использование мальтусом, в его борьбе против трудовой теории стоимости, рикардовских положений о модификациях закона стоимости]

[6) Использование мальтусом, в его борьбе против трудовой теории стоимости, рикардовских положений о модификациях закона стоимости] Свою полемику против рикардовского определения стоимости Мальтус всецело черпает из впервые самим Рикардо выдвинутых положений о тех

[а) Поверхностный релятивизм в трактовке категории стоимости у автора «observations on certain verbal disputes… и у Бейли. Проблема эквивалента. Отказ от трудовой теории стоимости как основы политической экономии]

[а) Поверхностный релятивизм в трактовке категории стоимости у автора «observations on certain verbal disputes… и у Бейли. Проблема эквивалента. Отказ от трудовой теории стоимости как основы политической экономии] [Bailey, Samuel.] A Critical Dissertation on the Nature, Measures, and Causes of Value; chiefly in reference to the Writings of Mr.

[2) Взгляды Рамсея на прибавочную стоимость и стоимость. Сведение прибавочной стоимости к прибыли. Неудовлетворительная трактовка вопроса о влиянии изменения стоимости постоянного и переменного капитала на норму прибыли и массу прибыли. Органическое строение капитала, накопление и положение рабочего

[2) Взгляды Рамсея на прибавочную стоимость и стоимость. Сведение прибавочной стоимости к прибыли. Неудовлетворительная трактовка вопроса о влиянии изменения стоимости постоянного и переменного капитала на норму прибыли и массу прибыли. Органическое строение капитала,

[1) Различение двух частей капитала: части, состоящей из машин и сырья, и части, состоящей из «фонда жизненных средств» для рабочих]

[1) Различение двух частей капитала: части, состоящей из машин и сырья, и части, состоящей из «фонда жизненных средств» для рабочих] [1103] «Капитал», — говорит Шербюлье, — «это сырье, орудия, фонд жизненных средств [approvisionne-ment]» (стр. 16). «Нет никакой разницы между капиталом и

2. Перенесение стоимости машин на продукт

2. Перенесение стоимости машин на продукт Мы видели, что производительные силы, возникающие из кооперации и разделения труда, ничего не стоят капиталу. Они суть естественные силы общественного труда. Естественные силы, как пар, вода и т. д., применяемые к производительным

1) возмещение в денежной форме части стоимости основного капитала, утраченной вследствие износа

1) возмещение в денежной форме части стоимости основного капитала, утраченной вследствие износа Если мы возьмем теперь прежде всего:I. 4000c+1000v+1000m.II. .................... 2000с +500v+500m.то обмен товаров 2 000 IIс на товары той же стоимости I (1 000v + + 1 000т) предполагал бы, что 2 000 IIс in natura целиком

1) ВОЗМЕЩЕНИЕ В ДЕНЕЖНОЙ ФОРМЕ ЧАСТИ СТОИМОСТИ ОСНОВНОГО КАПИТАЛА. УТРАЧЕННОЙ ВСЛЕДСТВИЕ ИЗНОСА

1) ВОЗМЕЩЕНИЕ В ДЕНЕЖНОЙ ФОРМЕ ЧАСТИ СТОИМОСТИ ОСНОВНОГО КАПИТАЛА. УТРАЧЕННОЙ ВСЛЕДСТВИЕ ИЗНОСА Если мы возьмем теперь прежде всего:I. 4000c+1000v+1000m.II. .................... 2000с +500v+500m.то обмен товаров 2 000 IIс на товары той же стоимости I (1 000v + + 1 000т) предполагал бы, что 2 000 IIс in natura целиком